Российский ТЭК: трудный путь к технологическому суверенитету

Высокая роль импорта в российском ТЭКе — типичный феномен, наблюдающийся и в других отраслях, — уходит корнями в период перехода к либеральной экономике, возвышения идей рынка, глобализации и международного распределения труда. Смена парадигмы неизбежна, но требует значительных усилий

на российской технологии сжижения газа

До 2014 –2015 годов, когда началась первая волна массированных западных санкций, российский энергетический бизнес заботился в первую очередь о своей экономической эффективности. С этой целью закупались импортные машины и оборудование с наиболее совершенными технико-экономическими показателями, превосходящими существующие отечественные аналоги. А акцент в работе был сделан на наиболее прибыльные направления — на производство и реализацию энергосырьевой продукции с получением высокой ренты в условиях благоприятной ценовой конъюнктуры. Одновременно из бизнес-структур вымывались «непрофильные» и низкорентабельные активы, функции которых передавались на аутсорсинг.

* Заведующий лабораторией анализа и прогнозирования климатических рисков экономического развития ИНП РАН.

** Старший научный сотрудник лаборатории анализа и прогнозирования климатических рисков экономического развития ИНП РАН.

Все купили

В такой парадигме нефтяной и угольный бизнес России функционировал многие годы. В нефтесервисном сегменте огромную роль играла «большая четверка» (Schlumberger, Halliburton, Baker Hughes, Weatherford), использующая западные технологии. Машины и оборудование в значительной степени имели импортное происхождение. Контракты на поставку нефтяных и угольных грузов заключались по принципам FOB, а флот, вывозящий энергоресурсы из российских портов, имел флаг третьих стран.

По похожему пути пошло развитие электроэнергетики. После разделения РАО ЕЭС был запущен новый «квазигосударственный» механизм привлечения инвестиций — договоры предоставления мощности (ДПМ), причем ДПМ при строительстве тепловых электростанций в подавляющей степени был основан на закупках зарубежных технологических решений от Siemens, General Electric, Ansaldo, Alstom, Mitsubishi.

По оценкам, доля иностранных технологий, услуг, машин и оборудования, комплектующих и материалов в ТЭКе достигала 60%. Конечно, в ряде сегментов ситуация была иной: в атомной энергетике и газовом секторе (кроме СПГ — о нем отдельный разговор) российские позиции традиционно сильны. Тем не менее можно говорить, что в российском ТЭКе стремление максимизировать экономическую эффективность отдельных компаний стало превалировать над принципами макроэкономической эффективности хозяйственного комплекса с учетом межотраслевых связей.

Но после 2014 года ситуация изменилась.

Теперь сами?

Череда западных санкций, включающих ограничения на поставки зарубежного оборудования и материалов для ТЭКа, сделала невозможной прежде широкую опору на импорт. Резонным ответом стала политика целенаправленного импортозамещения: органы власти, энергетический бизнес, научно-исследовательские, опытно-конструкторские, промышленные организации определили широкий перечень продукции (машиностроение, компоненты, материалы), компетенции в производстве которой необходимо развивать, и это стало предметом государственной поддержки.

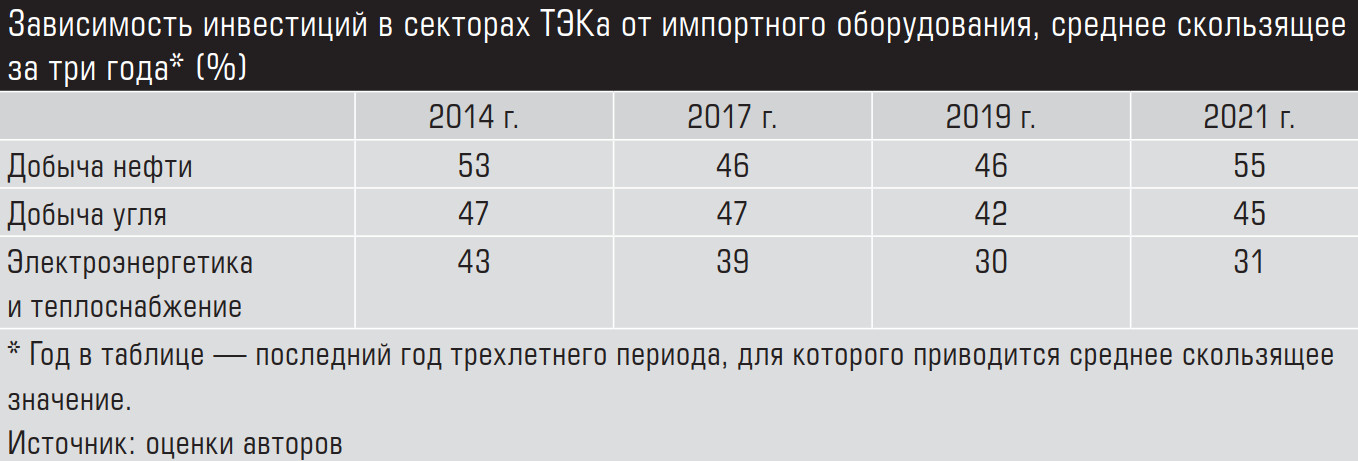

Очевидно, что быстро и качественно все импортозаместить невозможно. И хотя в ТЭКе есть несколько больших успехов, о которых мы поговорим ниже, статистически наблюдать уверенное снижение роли импорта не получается. Так, угле- и нефтедобыча демонстрировала некоторые позитивные сдвиги в 2017–2019 годах, однако затем вновь произошло наращивание доли импорта в инвестициях, и по состоянию на конец 2021 года эти отрасли вернулись к «досанкционным» позициям — 45 и 55% соответственно (см. таблицу). Компаниям понадобилось время для перенастройки цепочек поставки необходимой импортной продукции, заметно сменился набор подрядчиков и субподрядчиков. В результате было налажено устойчивое функционирование отраслей в новых условиях, но масштабного ухода от эффективных зарубежных решений не случилось.

Номинальное снижение зависимости от импорта произошло только в электроэнергетике, чему способствовали два фактора. Во-первых, пик закупок импортного генерирующего оборудования по ДПМ был пройден до 2014 года. Во-вторых, на территории России были локализованы мощности по производству газовых турбин большой мощности: в 2014 и 2015 годах соответственно были запущены производства «Русские газовые турбины» (с участием General Electric) и «Сименс Технологии газовых турбин» (с участием Siemens). Но несмотря на снижение доли импорта, поставка ключевых узлов (камеры сгорания топлива, лопатки турбин, системы управления) оставалась завязанной на импорт, поэтому уход западных компаний из России фактически привел к остановке сборочных производств на этих предприятиях.