Передышка закончилась

Какую финансовую систему создала Эльвира Набиуллина и чем за это заплатят банки

Банковский сектор России прошел коронакризисный 2020 год довольно неплохо — без громких банкротств и отзыва лицензий у крупных банков. Во многом это заслуга Банка России, для которого стабильность банковской системы — один из приоритетов. В апреле на совещании по вопросам банковского кредитования экономики глава Банка России Эльвира Набиуллина констатировала: «Банки вошли в этот период в достаточно хорошей форме, с запасом капитала, ликвидности. Они готовы и способны принять на себя достаточно большой объем убытков, предоставлять кредитные каникулы и при этом продолжать кредитование». Вопрос, однако, в том, насколько стабильность в таком формате способствует реальному экономическому росту, например через доступность длинных денег для реального сектора. «Эксперт» проанализировал, какую финансовую систему мы получили спустя восемь лет претворения в жизнь последовательной политики ЦБ. Выяснилось, что, несмотря на рост заимствований, облигации так и не заняли существенного места в качестве источника инвестиций для бизнеса и источника пассивов для самих банков, а долгосрочное кредитование продолжает стагнировать. Сверхконцентрация уже спровоцировала борьбу между ЦБ и крупнейшими банками, а вскоре перед банковской системой вплотную встанет вопрос, где брать деньги: на то, что граждане продолжат нести в банки деньги с прежним рвением, рассчитывать не приходится. Стабильность, которой добился для банковской системы ЦБ, уже не помогает — даже крупным игрокам вскоре придется менять стратегию.

Россия стабильно отстает от США по долгосрочному кредитованию реального сектора

На всех травы не хватит

Помимо совершенствования банковского регулирования одним из основных инструментов повышения устойчивости банковского сектора является его зачистка от недобросовестных игроков. Курс на активное «оздоровление» банковского сектора ЦБ взял в середине 2013 года, когда Эльвира Набиуллина сменила Сергея Игнатьева на посту председателя ЦБ. Впрочем, сколько-нибудь заметное снижение числа кредитных организаций началось уже в 2004–2005 годах. С начала 2004 года по начало 2013-го число банков сократилось с 1277 до 897. С приходом же нового главы ЦБ процесс ускорился и стал более целенаправленным. К моменту окончания активной фазы зачистки число банков сократилось вдвое — до 440 на начало 2019 года.

Самым ярким в процессе оздоровления банковской системы оказался 2017 год, когда у ЦБ руки наконец дошли до крупнейших банков. Сначала ЦБ отнимает лицензaию у банка «Югра», в результате чего Агентству по страхованию вкладов пришлось выплатить вкладчикам этого банка 172,1 млрд рублей, а потом на санацию по новой схеме через Фонд консолидации банковского сектора (ФКБС) отправились «ФК Открытие» (7-й по активам в тот момент), Бинбанк (12-й) и Промсвязьбанк (10-й). Все эти банки погорели на некачественных активах и нехватке капитала.

Глава ЦБ говорила об окончании активной фазы зачистки уже в начале 2018 года, но по факту в 2018-м зачистка шла еще довольно активно. Впрочем, процесс продолжается даже сейчас, хотя и более медленными темпами: к 1 декабря 2020 года число банков сократилось до 371. В декабре были отозваны еще четыре лицензии и один банк был ликвидирован. Тем не менее руководство ЦБ довольно достигнутыми результатами. Месяц назад первый зампред ЦБ Дмитрий Тулин в интервью «Интерфаксу» отметил, что, если кто-то из слабых банков утратит платежеспособность, это уже не вызовет потрясений на рынке. «Мы не ожидаем никаких чрезвычайных событий в банковском секторе», — констатировал зампред ЦБ. Если с такой уверенностью говорит человек, который в 2017 году сравнивал банковский сектор с поляной, на которой слишком много зайцев и на всех не хватает травы, это что-то да значит.

Есть в истории с зачисткой и стабильностью один интересный момент. Возможно, стабильность обеспечивается не столько процессом зачистки, сколько текущим форматом санации через ФКБС. «Потрясений от краха банков не будет, но это не результат зачистки, а наоборот, результат недозачистки. Не отзывая лицензии у откровенно слабых, но крупных игроков, ЦБ применяет санацию всегда, когда видит опасность потрясений, — полагает председатель правления АКБ “Держава” Алексей Скородумов. — Защищены фактически не только клиенты системообразующих банков, но и вообще всех с большим объемом депозитов (100 миллиардов рублей и больше), такова сложившаяся в ходе зачисток практика. То есть был озвучен не прогноз, а подход, что если крах банка может вызвать потрясение, то он не утратит платежеспособности, придет санатор и спасет его».

Консолидация активов

Тем не менее нельзя отрицать, что банковская система России стала более устойчивой к внешним шокам, чем раньше. Однако одновременно произошла консолидация системы и рост государственного участия. По данным Банка России, на 30 ноября 2020 года на 12 системно значимых кредитных организаций (СЗКО), с учетом дочерних кредитных организаций (еще 18) приходится более 75% активов банковского сектора. Доля других крупных кредитных организаций из топ-100 составила еще около 20%. Итого на остальные банки приходится меньше пяти процентов.

Финансист, генеральный директор SR Consulting Денис Соловьев напоминает, что в 2018 году Ассоциация российских банков вела с ЦБ дискуссию, утверждая, что рост концентрации в банковском секторе можно воспринимать как рост управляемости и повышение устойчивости для регулятора. «Когда кризисные явления приводят к необходимости оказания помощи экономике через распределение кредитных ресурсов, гибкое регулирование, консолидация и концентрация в банковском сегменте безусловно повышают управляемость, — соглашается Денис Соловьев. — При этом ЦБ идет дальше в плане повышения управляемости и переходя к собственно осуществлению банковской деятельностью (управление бывшими коммерческими банками, создание маркетплейса банковских продуктов, создание собственной системы платежей и проект цифрового рубля)». По мнению финансиста, инициативы регулятора совершенно определенно указывают на переход от консолидации к централизации.

Суммарные активы банковского сектора на конец ноября прошлого года достигли 103,7 трлн рублей. Из них кредиты нефинансовым организациям составили 35,7%, а кредиты физическим лицам — 19,2%. На графике можно посмотреть подробнее, как росли кредиты организациям (кроме органов государственной власти и КО) последние восемь лет. Отдельно нужно обратить внимание на то, что доля долгосрочных кредитов (со сроком погашения более трех лет) стагнирует в районе 50% начиная с 2015 года.

Объемы долгосрочных кредитов растут, но их доля стагнирует

К сожалению, принципы ведения статистики в разных странах отличаются, поэтому бывает довольно сложно проводить сравнение данных. Однако если посмотреть на долю кредитов свыше одного года в производственном секторе США, то мы увидим, что она держится на уровне примерно 80% и в 2020 году демонстрировала рост. В то же время доля кредитов со сроком погашения свыше одного года в общем объеме кредитования организаций РФ (кроме органов государственной власти и КО) держится примерно на уровне 70%, и в 2020 году наблюдалось снижение.

«Довольно сложно в конце 2020 года анализировать цифры 2015-го — сложно полностью очистить анализ от влияния пандемии, нефтяных доходов, санкций, которые и являются причиной стагнации, — комментирует Денис Соловьев. — Для понимания влияния пандемии можно привести цифры материала по состоянию региональной экономики, подготовленного и размещенного на сайте ЦБ РФ 18 декабря 2020 года. Согласно этому материалу, падение промышленности РФ на октябрь 2020 года составило 5,9 процента, инвестиции в основной капитал сократились на 4,1 процента, задолженность крупных нефинансовых заемщиков увеличилась несущественно по сравнению с цифрами роста 2016–2017 годов, а задолженность предприятий малого и среднего бизнеса возросла кратно в сравнении с цифрами роста предыдущих лет (за счет 500-миллиардной программы поддержки МСП, реализованной Банком России через крупные банки). Так что, как ни приятно спорить с Банком России по иным вопросам, в данном случае можно согласиться с тем, что, во-первых, стагнация скорее является следствием ситуации в мире и, во-вторых, программы поддержки работают, хотя бы в части ее распределения через небольшое (сто единиц) количество отобранных по критериям банков».

Корпорации идут на биржу

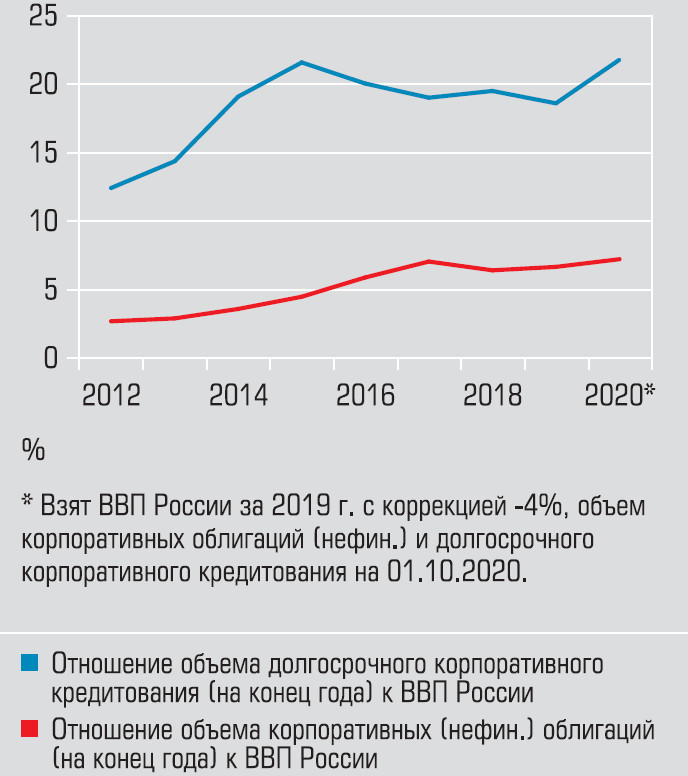

Объем долговых ценных бумаг, выпущенных нефинансовыми организациями на внутреннем рынке РФ, вырос с 1,84 трлн рублей в 2013 году до 7,63 трлн рублей на начало ноября 2020-го. При этом практически весь этот объем приходится на долгосрочные облигации, что говорит о потребности компаний в долгосрочном финансировании. Видимо, получить его от банков на приемлемых условиях им не удается. Стоит отметить, что соотношение долговых ценных бумаг к долгосрочному кредитованию нефинансовых организаций продолжает меняться в сторону облигаций и дальше — с 0,15–0,2 в 2013–2015 годах к 0,35 в 2016–2020 годах. Но, подскочив до 0,35, оно остается на этом уровне последние четыре года.

Особенно остро проблема поиска долгосрочного финансирования может стоять для небольших компаний. Для них получение финансирования за счет облигаций если и доступно, то обходится значительно дороже, чем крупным компаниям. «Для малого и среднего бизнеса долгосрочные кредитные ресурсы менее доступны. Это связано в том числе со слабостью российского малого и среднего бизнеса по сравнению с небольшими компаниями развитых стран. Риски закладываются банками в процентную ставку и в срок предоставления финансирования — кредиты становятся дороже и короче», — поясняет директор и ведущий аналитик группы «Финансовые институты и государственные финансы» S&P Global Ratings в России, CНГ и Грузии Ирина Велиева.

Впрочем, если сравнивать объемы выпущенных корпоративных облигаций с ВВП, то ситуация выглядит не так уж плачевно. Конечно, до США нам очень далеко, поскольку объем долговых ценных бумаг, выпущенных нефинансовыми организациями — резидентами США, уже в 2013 году соответствовал почти 28% ВВП страны, а в 2020 году он за первое полугодие вырос с 30,6 до 34,5%. Если же сравнивать с Германией, то мы умудрились даже обогнать ее к 2020 году. По результатам первого полугодия объем долговых ценных бумаг, выпущенных нефинансовыми организациями — резидентами Германии, был эквивалентен 6,60% ВВП страны. В России же объем долговых ценных бумаг, выпущенных на внутреннем рынке РФ нефинансовыми организациями, соответствовал 7,18% ВВП.

Облигационное финансирование бизнеса стагнирует

В 2015–2016 годах Всемирный банк провел исследования долгосрочного финансирования в разных странах мира. К сожалению, основной массив данных в нем — это цифры за 2013 год, но на них тоже полезно посмотреть. Например, доля финансирования инвестиций в основные фонды за счет банковских кредитов и выпуска ценных бумаг (включая акции) для России составляла в 2013 году всего 9%, для Германии этот показатель составлял 31,9%, для Испании — 23,7%, для Польши — 30%.

Как ни странно, до сих пор есть и налоговые препятствия для развития облигационного рынка. «С 2018 года налог на купоны по облигациям для корпоративных держателей стал 15 процентов вместо 20 процентов, — напоминает Алексей Скородумов. — Возможно, законодатели думали, что это хорошо для развития рынка, но зачем-то ввели правило, что этот вид дохода не сальдируется с расходами. То есть, купив облигацию с доходом пять процентов годовых и привлекая репо (или другое финансирование) по 4,5 процента, банки, брокеры, да и вообще любые юрлица остаются в минусе. То есть облигация стала инструментом для размещения в основном собственных свободных, но не заемных средств. Зачем так было сделано — загадка, но теперь для банка часто выгоднее дать кредит, чем купить облигацию при той же ставке доходности».

Долгосрочное кредитование и облигационные займы к ВВП: налицо стагнация

Пассивы не меняются

Если посмотреть на ситуацию со стороны пассивов, то мы увидим, что при всем значительном росте суммарного показателя обязательств банков и их капитала в процентном отношении ситуация практически не меняется. Балансовый капитал банков вырос с начала 2013 года по конец ноября 2020-го с 5,7 трлн до 10,5 трлн рублей. Суммарные обязательства банков за тот же период выросли с 41,2 трлн до 93,1 трлн рублей. На графике мы видим, что как в 2013 году, так и сейчас, депозиты и остатки на счетах корпоративных клиентов и аналогичный показатель для физических лиц составляли основу пассивов банковского сектора. Пожалуй, можно отметить только небольшое снижение значимости кредитов Банка России.

По отношению к ВВП наш долговой рынок сопоставим с немецким, но гораздо меньше американского

Если в общей доле пассивов ситуация со средствами клиентов не меняется, то структура их по срочности претерпевает изменения. «В 2018–2020 годах доля долгосрочных (сроком свыше трех лет) депозитов в совокупном объеме средств на счетах и депозитах предприятий колеблется вокруг уровня 20 процентов, что существенно выше, чем, например, в 2012–2014 годах (7–8 процентов). Что касается вкладов населения, то здесь доля долгосрочных депозитов, наоборот, в последнюю трехлетку ниже, чем в докризисную (2012–2014) трехлетку — около пяти и девяти процентов соответственно, — рассказывает руководитель направления анализа денежно-кредитной политики и банковского сектора ЦМАКП Олег Солнцев. — Вероятно, это было обусловлено перераспределением совокупных доходов в российской экономике за последние годы — от населения к предприятиям. В том же направлении перераспределились и долгосрочные организованные сбережения (депозиты с длинными сроками)».

При этом Олег Солнцев отмечает, что в целом разрыв между сроками выдаваемых предприятиям и населению кредитов и сроками привлекаемых банками счетов и депозитов достаточно высок и продолжает увеличиваться. По его оценке, средний срок размещенных средств (кредиты предприятиям и населению) в 2007–2020 годах колеблется в районе чуть выше одного года, в то время как средний срок привлеченных (счета и депозиты предприятий и населения) средств российских банков за тот же срок увеличился с менее чем двух лет до почти трех лет.

Если сравнивать структуру пассивов банковской системы России со структурой пассивов развитых стран, то там значительно большую роль играют заимствования на рынке капитала, а доля розничных депозитов ниже. Ирина Велиева в качестве основных причин таких различий называет сразу несколько факторов. Во-первых, для крупных и наиболее надежных российских банков сохраняются международные санкции, которые существенно ограничивают (или полностью закрывают) возможности привлечения на глобальных рынках капитала. Во-вторых, законодательство и институциональная среда для развития многих финансовых инструментов (секьюритизация, covered bonds) по-прежнему не обеспечивают простоты и гибкости в привлечении подобного рода финансирования, как на развитых рынках. И в-третьих, физические лица в России лишь недавно начали массово вовлекаться в инвестирование на фондовом рынке. До этого основным инструментом сбережения по разным причинам были банковские депозиты. Из-за этого доля розничных депозитов в структуре фондирования российских банков довольно высока.

Пассивная база банков за восемь лет не изменилась: основа — средства клиентов

Длинных денег нет, потому что они не нужны

В вопросе, можно ли нарастить долю долгосрочных кредитов в общем объеме корпоративного кредитования, есть подводный камень. Перед тем как на него отвечать, нужно понять: нужны ли вообще крупные долгосрочные кредиты корпоративным клиентам? «Долгосрочное кредитование хорошо развивается в условиях экономической стабильности и предсказуемости экономической ситуации, когда активно наращиваются инвестиции, а банки с большей уверенностью расстаются с деньгами на длительный срок — платежеспособность заемщика проще прогнозировать. Долгосрочному кредитованию также благоприятствует низкий уровень инфляции, который, с одной стороны, стимулирует инвестиционную активность, с другой — позволяет снижать ставки и уменьшает риски снижения реальной стоимости предоставленных займов. Если в России удастся поддерживать такие условия, можно рассчитывать на то, что срок кредитов будет расти», — поясняет старший директор группы рейтингов финансовых институтов АКРА Валерий Пивень.

Главный экономист Альфа-банка Наталия Орлова согласна с тем, что удлинение срочности кредитов является следствием изменения экономической активности — например, когда предприятия увеличивают инвестиции и нуждаются в более длинных кредитах. «Но Россия является экспортером капитала, у страны каждый год формируется профицит текущего счета, который покрывает ежегодный отток капитала из страны. Банковский сектор до последнего времени также находился в состоянии значительного профицита ликвидности, по этой причине говорить о нехватке финансовых ресурсов как о тормозе экономического роста в РФ сейчас нельзя, — уверяет экономист Альфа-банка. — Соответственно, нельзя говорить, что удлинение срочности кредитования как-то радикально изменит ситуацию в экономике».

Наталия Орлова напоминает, что доля корпоративных кредитов со срочностью более трех лет десять лет назад составляла 30% кредитного портфеля, в последние годы она выросла почти до 45%, но темпы экономического роста в среднем в последние годы составляют около одного–двух процентов, а десять лет назад экономика росла с темпом три–четыре процента. Для сравнения: по данным Наталии Орловой, в Германии сейчас кредиты на срок более пяти лет — это 70% портфеля, в Латвии — 40% портфеля, во Франции — 64%. Темпы роста же там еще ниже, то есть длинные деньги не являются достаточным условием для ускорения экономического роста.

«Вопрос заключается в целеполагании: зачем наращивать долю долгосрочных кредитов в корпоративном кредитовании? — рассуждает Ирина Велиева. — У банков, в принципе, и так есть возможность кредитовать “вдолгую”, а многие кредиты, которые отражаются в отчетности как краткосрочные (до одного года), по факту ежегодно пролонгируются. Здесь вопрос скорее в спросе корпоративного сектора на долгосрочные кредитные ресурсы в условиях высокой неопределенности».

Есть и чисто технические препятствия. «Долгосрочный кредит по фиксированной ставке сложнее согласовать, — говорит Алексей Скородумов. — Бизнес всегда хочет иметь право на досрочное погашение и часто выторговывает его у банка. Получается, что при снижении ставок бизнес гасит банку дорогой кредит и берет другой, дешевле. А при росте ставок не отдаст старый как можно дольше. Банкам это невыгодно. Для переменных ставок на длинный период, увы, нет подходящего индикатора. Достаточно вспомнить, как была заморожена на два года ставка рефинансирования (и появилась ключевая, заменившая ее по смыслу, но не по договорам). Популярные для облигаций ставки рынка МБК (Mosprime, RUONIA) отражают ситуацию на исчезающем рынке (его заменило репо с Центральным контрагентом), и для реального бизнеса могут оказаться плохим индикативом».

Сюда же следует добавить упомянутое выше сокращение объема долгосрочных депозитов. «С точки зрения предложения длинных кредитов двумя важными факторами являются наличие финансовых ресурсов у банков и хорошо работающая система рефинансирования ЦБ, которая обеспечивает предложение коротких денег в случае необходимости, — говорит Наталия Орлова. — По второму пункту ЦБ проделал большую работу, и система рефинансирования соответствует западным стандартам; что касается длинных депозитов, то их привлекательность, безусловно, снижается».

Олег Солнцев перечисляет, что еще мог бы сделать ЦБ для развития долгосрочного кредитования: расширить возможности банков по снятию с себя избыточных процентных рисков (которые становятся особо чувствительными при длинных сроках операций) — развитие рынка процентных форвардов на длинные сроки, рост доли кредитов с плавающей процентной ставкой, повышение предсказуемости процентной политики ЦБ (и в этом плане нельзя недооценивать вероятное позитивное влияние предполагаемого Банком России перехода к публикации интервального сценарного прогноза ключевой ставки). Важно снятие с банков избыточных рисков ликвидности, обусловленных разрывом между срочной структурой кредитов и депозитов, используемых для их фондирования (как правило, доля долгосрочных — свыше трех лет — депозитов в пассивах не очень высока). Этому может способствовать простота «секьюритизации» кредитов реальному сектору, если слово «секьюритизация» понимать в широком смысле. Наконец, важна возможность банков уменьшить концентрацию рисков на отдельных заемщиках и тем самым ограничить кредитный риск через развитие синдицированного кредитования.

Крупняк будет недоволен

Дальнейшее развитие нашей консолидированной и стабильной банковской системы вызывает много вопросов. «На мой взгляд, в банковской системе произошел структурный переход, который соответствует новым технологическим запросам в экономике, — рассказывает Наталия Орлова. — Мелкие банки не имеют ресурсов, чтобы предоставлять клиентам тот уровень технологических услуг, который сейчас требуется, — речь идет об интернет-банкинге, уровне защищенности интернет-платежей и так далее. При этом новые технологии заставляют банки смотреть на небанковские услуги и на кооперацию вне банковского сектора, что может создавать некоторые вызовы для ЦБ и в какой-то степени привести к конфликту интересов. Задачей ЦБ является сохранение контроля за банковским сектором и его рисками, в то время как банки сейчас ищут способы усилить свои конкурентные позиции за счет решений, которые лежат вне банковского сектора».

В целом наша ситуация не так уж и отличается от ситуации в западных странах. Как поясняет заведующий кафедрой «Фондовые рынки и финансовый инжиниринг», профессор РАНХиГС Константин Корищенко, как в России, так и за рубежом основными факторами, определяющими будущее банков, сейчас являются пандемия (ускорение перехода к дистанционным формам облуживания и рост объема наличных денег из-за неуверенности в доступности банковских сервисов); околонулевые ставки (снижение привлекательности банковского канала для размещения сбережений и рост интереса к альтернативным формам хранения ликвидности); системы прямых платежей (СБП, например; как результат — снижение доходности платежных сервисов и сокращение «транзакционного хранения» денег на счетах банков); цифровые деньги ЦБ (цифровой рубль ведет к «уходу» из банковских балансов подавляющего объема текущих (бесплатных) остатков).

Все это, по мнению Константина Корищенко, ставит современный банк перед выбором: либо стать производителем простейших банковских продуктов и включиться в жесткую ценовую конкуренцию с другими банками на маркетплейсах (пример — необанки), либо трансформироваться, по сути, в «корпоративное казначейство» с банковской лицензией для крупной финансово-промышленной группы (пример — экосистема Сбера).

Поэтому и роста числа игроков на банковском рынке ожидать не стоит. «Состояние банковской системы отражает состояние экономики в целом, а ее основным трендом является консолидация, — рассуждает Денис Соловьев. — Крупный бизнес требует финансирования в большом объеме. При заявленном комфорте Банка России с текущим положением дел предпосылок для изменений нет». Но это не значит, что конкурентной борьбы не будет — она будет более жесткой, так как в схватку вступили крупнейшие игроки и сам ЦБ. «Для соблюдения здорового баланса в банковской системе важно, чтобы дальнейшее повышение управляемости не привело к конфликту интересов ЦБ с крупнейшими пока и условно не зависимыми от ЦБ банками, — предупреждает Денис Соловьев. — В частности, к конкуренции за ликвидность».

От себя добавим, что конфликт, по сути, уже начался: достаточно вспомнить борьбу между ЦБ и Сбером вокруг Системы быстрых платежей, саботирование банками единой биометрической системы и их же возмущение проектом цифрового рубля. Скорее всего, противостояние крупняка и ЦБ будет только нарастать.

Зато можно ожидать, что увеличение срочности кредитования все же будет происходить — в частности, этому будет способствовать быстрый рост строительного сектора, который следует за высоким спросом на жилую недвижимость, уверен Валерий Пивень.

Фото: Игорь Шапошников

Хочешь стать одним из более 100 000 пользователей, кто регулярно использует kiozk для получения новых знаний?

Не упусти главного с нашим telegram-каналом: https://kiozk.ru/s/voyrl