Микрокредитные лимиты

Доля одобрения микрозаймов для повторных клиентов в 2024 г. оказалась минимальной за последние годы. Причина – регуляторные ограничения и ухудшение качества заемщиков. В дальнейшем динамика одобрения либо останется на том же уровне, либо будет снижаться

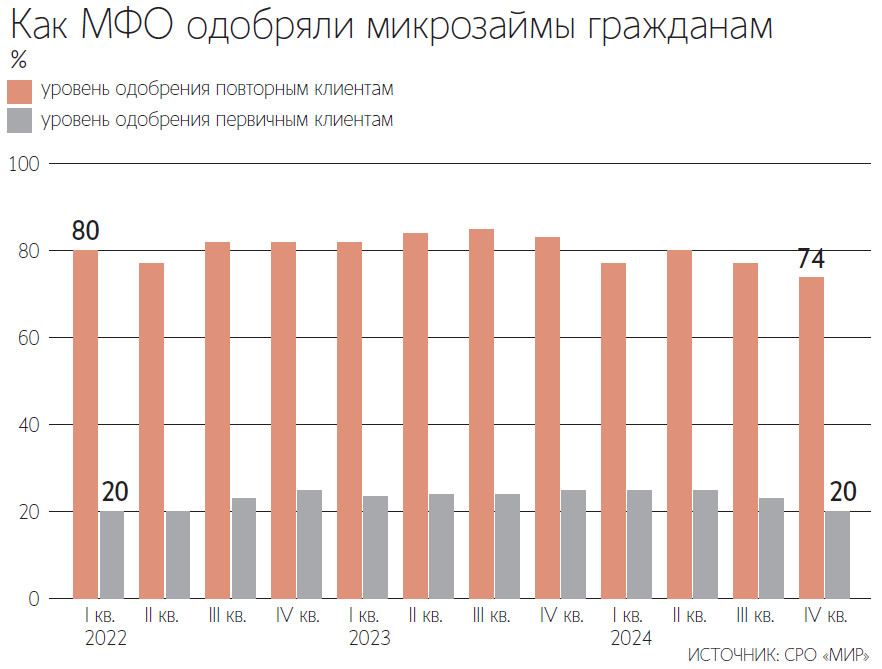

Микрофинансовые организации (МФО) в прошлом году одобряли повторным клиентам меньше займов, чем в предыдущие два года: средний уровень одобрения в 2024 г. составил 77%, тогда как в 2023 г. был 83,5%, а в 2022 г. – 80,25%. Такие данные «Ведомостям» предоставила СРО «Мир».

Самый высокий уровень одобрения микрозаймов повторным клиентам в прошлом году пришелся на II квартал – 80%. Затем показатель стал снижаться, теряя ежеквартально по 3 п. п., и достиг к концу года 74%. Для сравнения: в 2023 г. пик одобрений был в III квартале – 85%, а затем снизился в IV квартале до 83%. В кризисном 2022 году высокий показатель одобрения повторным клиентам держался всю вторую половину года – на уровне 82%.

Средний уровень одобрения новым клиентам МФО в 2024 г. также немного снизился – до 23,25% после 24% в 2023 г. Но в то же время показатель остался выше значения 2022 г., когда он был 22%.

Уровень одобрений займов повторным клиентам снижается из-за регуляторных мер, в первую очередь из-за макропруденциальных лимитов (МПЛ; количественные ограничения на выдачи), которые напрямую ограничивают возможность МФО выдавать займы гражданам с высокой долговой нагрузкой, говорит генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев.

С 1 января 2024 г. изменялись правила расчета показателя долговой нагрузки заемщиков (отношение среднемесячных платежей заемщика по всем кредитам к среднемесячному доходу), указывает генеральный директор «Саммита» («Доброзайм») Алексей Имховик: если раньше учитывались потребительские займы от 10 000 руб., то теперь необходимо учитывать ссуды на любую сумму. А с 1 июля того же года при расчете МПЛ кредитор обязан учитывать агрегированную информацию о клиенте изо всех бюро кредитных историй, что также привело к росту отказов, делится директор по рискам группы компаний Eqvanta Ион Болобошенку. Особенно заметно изменения сказались на повторных клиентах, поскольку