Энергостратегия-2050: поддадим газу, дадим угля!

Стратегический документ о развитии ключевого для российской экономики комплекса принят экспертным сообществом и участниками рынка с изрядной долей скепсиса

«Энергетическая стратегия РФ до 2050 года» (далее — Стратегия) принята. Выхода документа пришлось подождать. Он, безусловно, один из определяющих для отечественной экономики, а также для наших зарубежных партнеров и конкурентов. Им важно оценить перспективы развития нашего топливно-энергетического комплекса с точки зрения поставок энергоресурсов на внешние рынки, где конкуренция обострилась настолько, что для кого-то стало, например, приемлемым физическое разрушение газотранспортной инфраструктуры. Раньше, напомним, обходились условно приличными механизмами вроде очередного энергопакета от ЕС, ограничивающего прокачку газа по трубе, если это газ единственного поставщика.

Для нашей страны топливно-энергетический комплекс — крупный работодатель, значимый заказчик различных машин и оборудования для промышленности, важный плательщик налогов в бюджеты всех уровней. Доля комплекса в инвестициях в основной капитал составляет около трети от всего объема, примерно такая же она и в доходах федерального бюджета.

После событий 2022 года стало очевидно, что предыдущая стратегия, утвержденная в 2020-м на перспективу до 2035 года, уже неактуальна. Президент поручил правительству подготовить новую к середине сентября 2022-года. Однако ее подготовка затянулась. В конце прошлого года был принят важный для электроэнергетики документ — «Генеральная схема размещения объектов электроэнергетики до 2042 года», которая, по логике, должна бы была разрабатываться уже после утверждения Стратегии как основополагающего документа. Впрочем, и Стратегия, и Схема предполагают корректировки по мере изменения условий для функционирования топливно-энергетического комплекса в целом и электроэнергетики в частности.

В своей текущей редакции Стратегия закрепляет экспортную ориентацию топливно-энергетического комплекса страны. Именно к такому результату в числе прочих должен прийти ТЭК в случае воплощения в жизнь Стратегии: «максимальная реализация экспортного потенциала РФ на мировом энергетическом рынке».

При разработке стратегии правительство опиралось на прогнозы, которые предполагают рост мирового энергопотребления на уровне не менее 20% к 2050 году. Наибольший спрос должны предъявить Азиатско-Тихоокеанский регион, Южная Америка и Африка.

При этом, несмотря на рост доли возобновляемых источников в энергопотреблении, ископаемые виды топлива по-прежнему будут составлять основу мировой энергетики, как минимум до 2050 года, уверены авторы Стратегии, а физические объемы потребления нефти, газа и угля «будут сохраняться на текущем уровне или расти».

Стратегия предполагает, что российский экспорт энергоносителей, прежде всего газа и угля, покажет рост, существенно превышающий рост мирового энергопотребления. Другое дело, удастся ли реализовать эти планы.

Участники рынка и эксперты полны скепсиса.

Газ Кубометрович

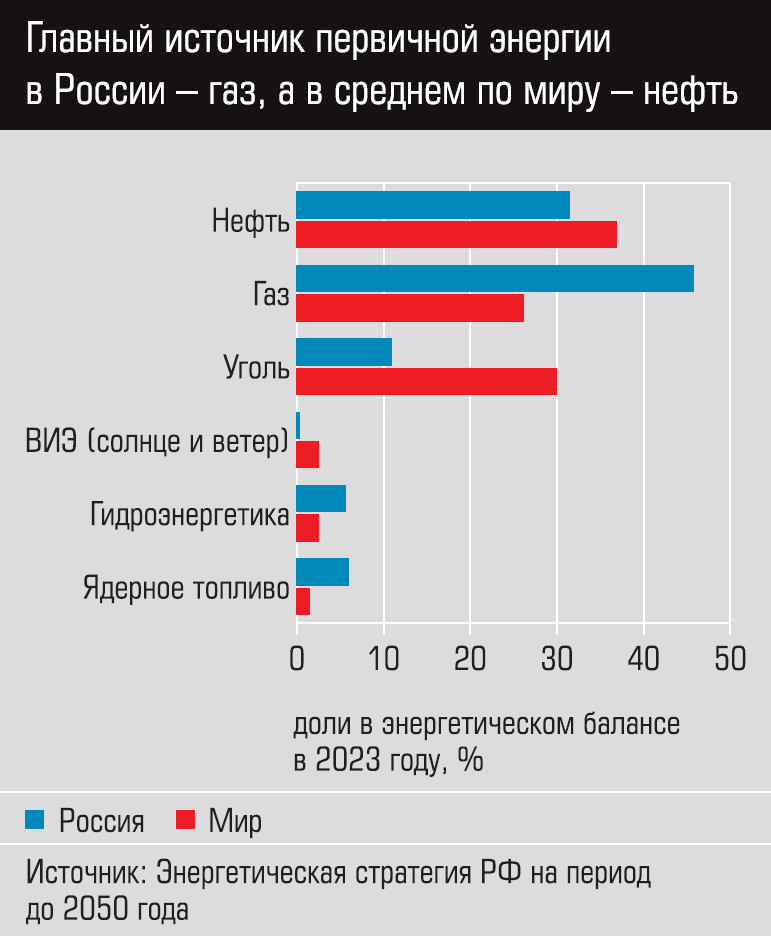

Как утверждается в Стратегии, Россия обладает самыми большими запасами природного газа в мире — 63,4 трлн кубометров, обеспеченность запасами оценивается в 100 лет. На долю нашей страны приходится 16% мировой добычи газа, что обеспечивает ей второе место. Напомним, что на первом США с долей чуть более 25%.

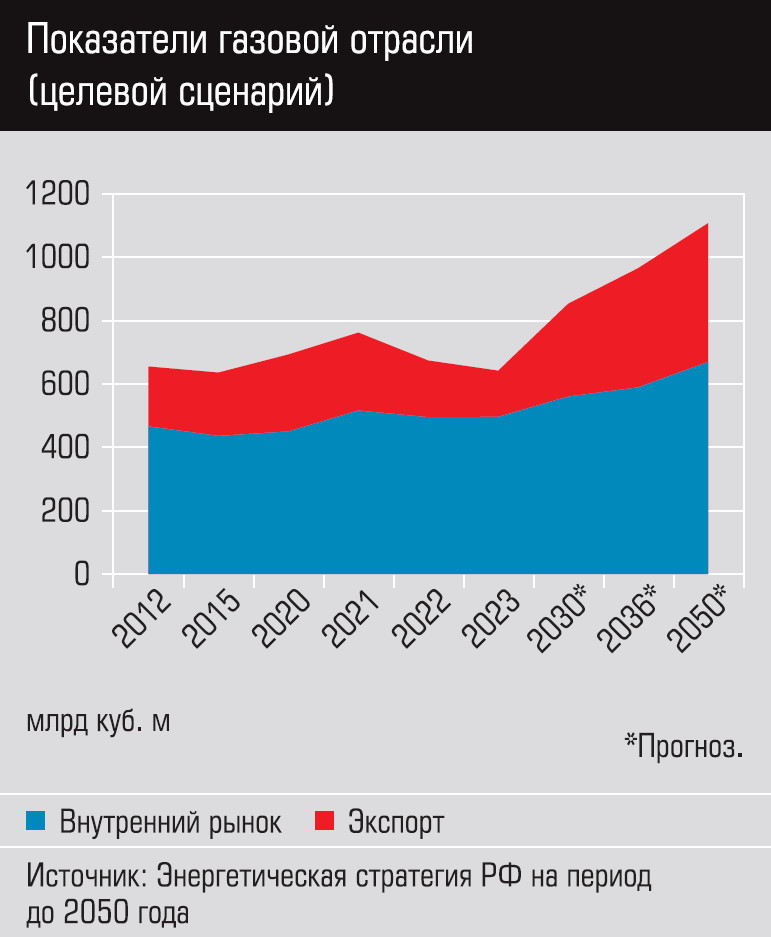

Именно в газовой отрасли прогнозируется самый большой процентный рост добычи. Производство газа к 2050 году должно вырасти почти на 73% относительно 2023 года и превысить 1 трлн 100 млн кубометров в случае реализации целевого сценария, заложенного в Стратегии. Инерционный сценарий предполагает меньшие показатели, но поскольку именно целевой в приоритете, мы будем оперировать данными, которые относятся к нему.

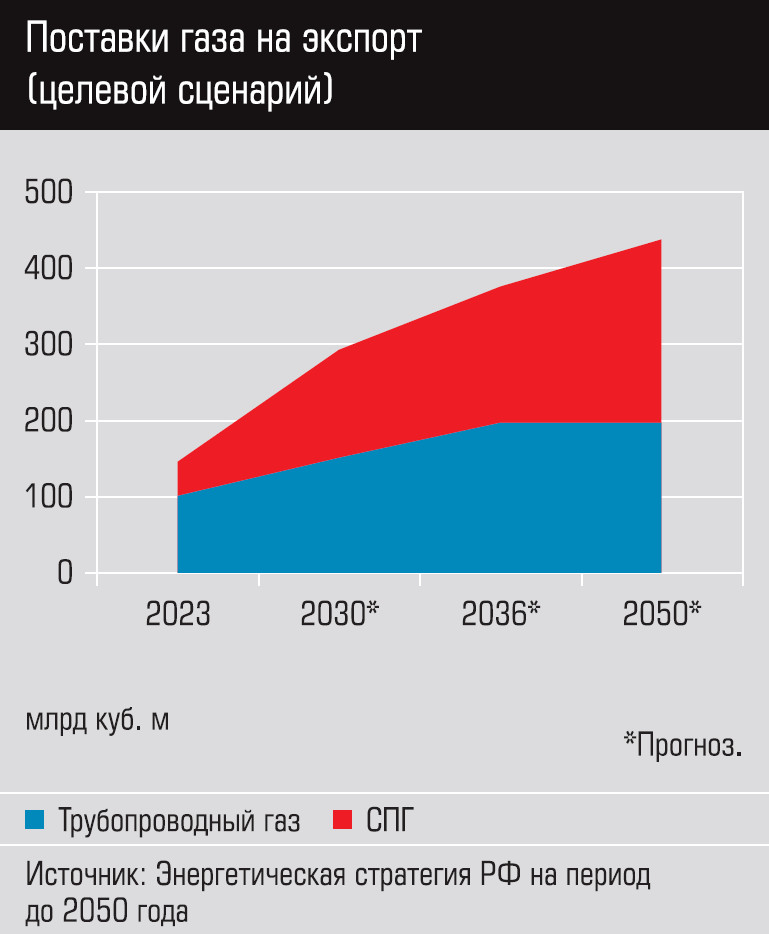

Значительную долю прироста в производстве газа должен взять на себя сжиженный природный газ. Авторы Стратегии предполагают, что выпуск СПГ достигнет 105 млн тонн в 2030 году, 130 млн тонн в 2036-м и 175 млн тонн в 2050-м. И судя по данным, которые приведены в Стратегии, весь он отправится на экспорт. Очевидно, что в Стратегии учтены только проекты крупнотоннажного производства СПГ. Хотя стоит отметить, что и малотоннажное производство в стране постепенно развивается: по данным Национальной ассоциации сжиженного природного газа, установленная мощность российских малотоннажных заводов СПГ составляет 385 тыс. тонн. А заявлено строительство таких мощностей в объеме более 2,8 млн тонн СПГ.

Общий объем экспорта газа должен увеличиться в три раза — с 146 млрд до 438 млрд кубометров. И если поставки за границу трубопроводного газа предполагается нарастить почти вдвое, то сжиженного — более чем в пять раз.

Однако возможность реализации этих планов вызывает серьезные сомнения.

«По сжиженному природному газу в стратегии откровенно нереалистичные цифры, — считает Игорь Юшков, ведущий аналитик Фонда национальной энергетической безопасности, научный сотрудник Финансового университета при Правительстве РФ. — Все новые российские проекты по производству СПГ находятся под санкциями. Есть риск введения санкций в отношении двух действующих заводов — сахалинского и “Ямал-СПГ”. Просто потому, что Соединенные Штаты в ближайшие годы планируют нарастить объемы производства СПГ и его экспорт фактически в два раза, хотя они и так являются крупнейшим в мире экспортером. И это может заставить их расчищать и дальше рынки сбыта для себя, вводя санкции против российских проектов». Как уже было сказано, в Стратегии запланировано производство 105 млн тонн СПГ к 2030 году. Однако, как отмечает Игорь Юшков, даже если мы вдруг сумеем построить заводы и выпустить такой объем, нам просто не на чем его вывозить с наших северных территорий, поскольку у нас нет достаточного количества газовозов арктического класса.

Стратегия предполагает, что к 2030 году должны быть построены пять заводов СПГ: комплекс по переработке газа в Усть-Луге (проект «Газпрома» и компании «Русгаздобыча») и четыре проекта «НоваТЭКа» (см. таблицу). Вместе с уже действующими «Сахалин-2» («Газпром») и «Ямал-СПГ» («НоваТЭК») в сумме их производство составит как раз 105 млн тонн.

«“НоваТЭК”, как основной собственник “Обского СПГ”, переформатировал его в “Обский ГХК” и хотел на его базе выпускать аммиак. Это по-прежнему “Обский СПГ” или уже “Обский ГХК”? — задается вопросом Игорь Юшков. — «Далее, когда “НоваТЭК” объявил о проекте “Мурманского СПГ”, это была попытка решить проблему нехватки газовозов арктического класса, так как из Мурманска можно вывозить обычными газовозами. И де-факто, мурманский проект является взаимоисключающим для проекта “Арктик СПГ-1”, поэтому, когда проекты перечислены через запятую, это вызывает вопросы: достаточно ли будет ресурсной базы, чтобы реализовать и “Арктик СПГ-1”, и “Мурманский СПГ”? Или газ, который предполагалось направить на “Арктик СПГ-1”, все-таки пойдет в Мурманск?»