Прибыль от долгов

Чем интересны локальные валютные облигации

В 2025 году происходит бум размещений локальных валютных облигаций. Высокий интерес к ним проявляют частные инвесторы, поскольку они приносят валютный доход на уровне 7–13% годовых. Это ниже номинальных ставок по рублевым депозитам, однако эти инструменты позволяют защитить вложения от возможного ослабления российской валюты, которое не исключают иностранные и российские банки. При таких инвестициях стоит учитывать не только рыночные риски и риски эмитента, но и ограниченную ликвидность некоторых выпусков и особенности расчета налогооблагаемой базы.

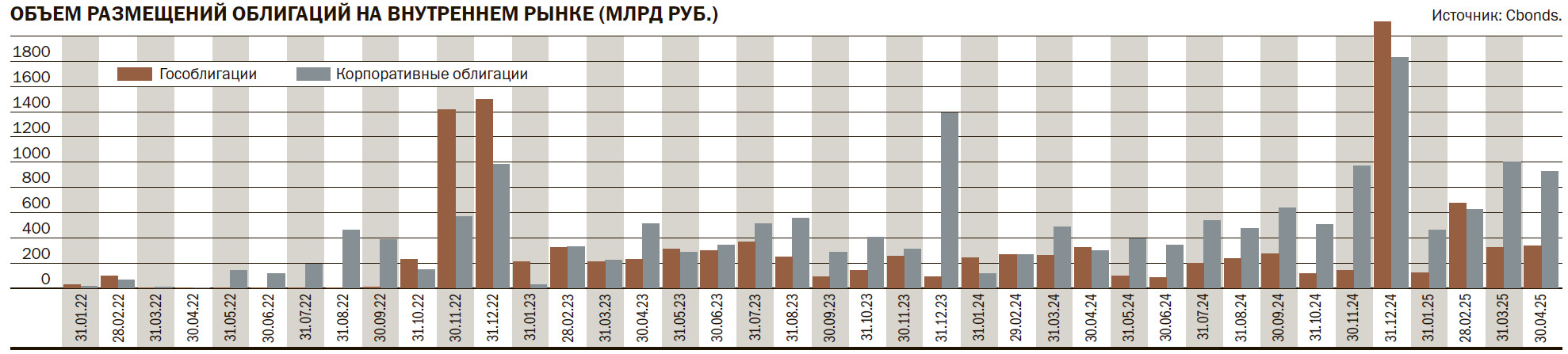

Старт 2025 года стал самым успешным для российского рынка долгового капитала за всю его историю. По данным Cbonds, с января по апрель компании и банки провели размещения 610 выпусков облигаций суммарным объемом более 3 трлн руб. Это в два с половиной раза выше результата за аналогичный период 2024 года и лучший показатель для данного периода времени. Основной вклад в общий объем размещений внесли компании реального сектора. По оценке «Денег», на этих эмитентов пришлось более 70% всего объема размещений, еще около 18% — на компании финансового сектора (банки, институты развития, лизинговые компании и прочих представителей финансового сектора).

Уникальна ситуация тем, что корпоративные заемщики рекордными с конца 2021 года темпами размещали облигации, номинированные в валютах, отличных от рубля. Если три с половиной года назад это были еврооблигации, то сейчас в связи с закрытием внешних рынков — исключительно локальные валютные облигации. По оценке главного аналитика долговых рынков БК «Регион» Александра Ермака, с начала года было размещено 27 выпусков облигаций в иностранной валюте (без учета замещающих облигаций) на общую сумму, эквивалентную 473,4 млрд руб. В том числе девять выпусков в юанях — на 7,36 млрд CNY, 16 выпусков в долларах США объемом $4,138 млрд, по одному в евро на €0,35 млрд и дирхамах — на 19 млн.

Уже не первый год компании активно размещают валютные бумаги на локальном рынке. В 2024 году был 51 выпуск таких облигаций (без учета замещающих) на общую сумму, эквивалентную 700 млрд руб. В отличие от ситуации этого года, основной объем выпусков был номинирован в юанях. По оценке Александра Ермака, всего за минувший год состоялось 46 размещений в юанях на 47,775 млрд CNY и пять в долларах США объемом $1,1 млрд. «Доля облигаций в долларах США выросла в 2025 году до 75,3% (от общего объема размещений валютных облигаций) против 14,1% за весь 2024 год, а доля облигаций в юанях снизилась до 18,5% с 85,9%»,— отмечает господин Ермак.

Валютный долг

Возросшая активность эмитентов в сегменте валютных облигаций связана с несколькими причинами. Во-первых, в условиях по-прежнему высоких рублевых ставок выпуски валютных облигаций позволяют компаниям снизить стоимость заимствований. Все состоявшиеся с начала года размещения долларовых облигаций прошли с доходностью 7,5–13,7% годовых, выпуск в евро был размещен под 7,5%, юаневые бумаги — с купоном 9–10,9%. Доходность рублевых бумаг аналогичных по качеству эмитентов составляла 17– 28% годовых. «Компании первого и второго эшелонов активно и успешно размещают бумаги с фиксированным купоном по ставкам значительно ниже ключевой ставки ЦБ»,— отмечает начальник управления рынков капитала Сбербанка Эдуард Джабаров.

Вторая причина размещения таких бумаг — потребность в снижении валютных рисков, что достигается за счет связывания валюты выручки с валютой заимствования. «Валютные заимствования позволяют снизить курсовые риски без использования деривативов»,— отмечает руководитель департамента рынков капитала Совкомбанка Роберт Смакаев. При этом, как отмечает заместитель руководителя департамента финансовых рынков и долгового капитала БКС КИБ Наталья Виноградова, обычно бумаги размещаются в той валюте, в которой есть поток выручки. Это правило действовало и до 2022 года, когда главным источником такого финансирования служил международный рынок капитала.