Международные резервы: срочно требуются перемены!

Подход к формированию и использованию золотовалютных резервов в России безнадежно устарел. Они должны не только регулировать валютную ликвидность в стране, но и работать на российскую экономику

Золотовалютные (они же международные) резервы РФ заморожены уже почти три года, и периодически вокруг них возникают дискуссии: то их пытаются конфисковать, то не могут найти, то удивляются, что их блокировка никак не отразилась на России. Сейчас и вовсе пошли слухи, что их могут разморозить. Однако на самом деле вероятность этого крайне низкая. Кроме того, без снятия санкций с ЦБ, Московской биржи и хотя бы части наших банков толку от формальной разморозки ЗВР будет немного. Да и быстрые операции с долларами без доступа к SWIFT все равно невозможны. Конечно, американские банки могут захотеть присоединиться к российской СПФС, но верится в такое с трудом.

Но независимо от того, разблокируют наши ЗВР или нет, ландшафт мировой финансовой системы для России кардинально изменился, и давно пора разобраться, какие именно международные резервы нужны стране сейчас. Или хотя бы начать дискуссию об этом — почему-то до сих пор никто не задался вопросом, что делать в случае, если наши ЗВР все же разморозят, если их конфискуют, и прямо сейчас — когда мы по привычке продолжаем их формировать, разве что теперь в юанях и золоте.

Запас валюты на черный день

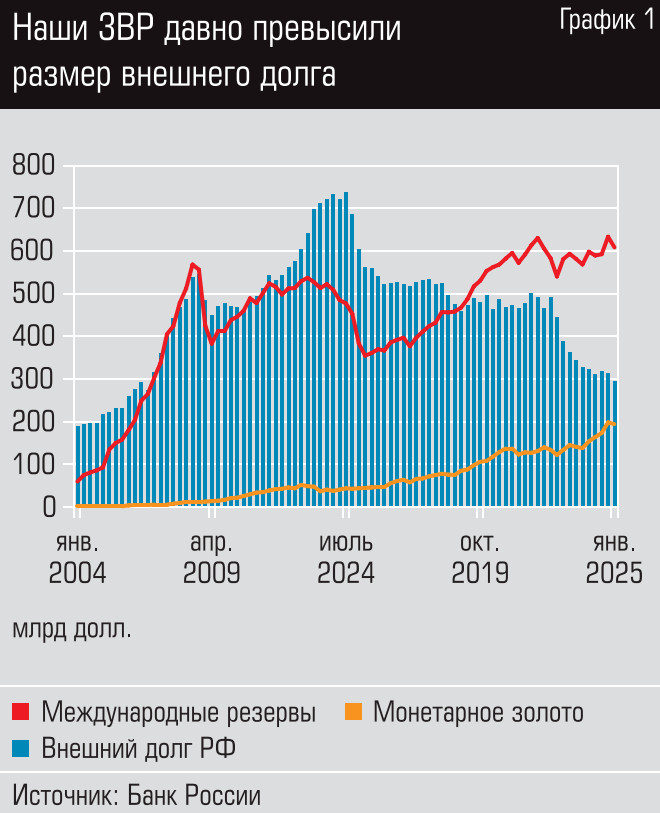

Начнем с цифр. На 1 января 2025 года международные резервы РФ в пересчете на доллары достигали 609 млрд. Из них 385,6 млрд составляла иностранная валюта, 23 млрд — счет СДР (специальные права заимствования МВФ), 4,8 млрд — резервная позиция в МВФ и, наконец, 195,7 млрд — монетарное золото. За 2024 год общий объем российских ЗВР увеличился на 1,75%.

Шестьсот миллиардов долларов — это много или мало? По определению, которое дается в документах МВФ, международные резервы страны — это внешние активы, которые имеются в свободном распоряжении органов денежно-кредитного регулирования и контролируются ими для финансирования платежного баланса, проведения интервенций на валютных рынках для оказания воздействия на валютный курс и в других соответствующих целях (таких как поддержание доверия к валюте и экономике или в качестве основы для внешних займов). Проще говоря, такие резервы нужны как страховка на случай, если в стране не хватит валюты для закупки импортной продукции, платежей по внешнему долгу, а также для стабилизации курса национальной валюты, в том числе через валютные интервенции.

Здесь стоит пояснить два момента. Во-первых, под внешним долгом имеется в виду весь совокупный долг страны, а не только госдолг. Во-вторых, центральные банки, в случае нехватки у негосударственных компаний средств для оплаты импорта или погашения кредитов в иностранной валюте, не расходуют на них ЗВР. Но они могут предоставлять займы в требуемой валюте (обычно банкам, а не напрямую компаниям) или продавать валюту на внутреннем рынке, чтобы те, кому она нужна, купили ее там, параллельно стабилизируя курс национальной валюты. В нашем случае Банк России предпочитает использовать операции репо.

По словам заведующего лабораторией денежно-кредитной политики Института Гайдара Евгения Горюнова, есть два основных мотива, по которым государства накапливают значительные объемы валютных резервов. Первый — чтобы иметь возможность стабилизировать обменный курс, если приток валюты на рынок резко сократится. Второй — чтобы поддерживать конкурентоспособность экспортеров, занижая реальный обменный курс.

Поясним, как реализуется второй мотив: иностранная валюта складывается в резерв, тем самым ее стоимость повышается, а курс внутренней валюты соответственно снижается. В такой парадигме мы жили последние два десятка лет.

Интересно, что в мире практически полный отказ от валютных интервенций для поддержания курса национальной валюты, как у нашего ЦБ, очень редкое явление. Как отмечает руководитель направления анализа денежно-кредитной политики и банковского сектора ЦМАКП Олег Солнцев, даже при свободно плавающем курсе центральные банки в особых, стрессовых условиях могут проводить краткосрочные валютные интервенции; в частности, Банк Японии делает это регулярно, ЕЦБ и ФРС — изредка. «Банк России за последние пять лет единственный раз занимался валютными интервенциями — в конце февраля 2022 года. Потом была заморозка российских ЗВР, и после перехода на юани наш ЦБ не проводил интервенций, даже когда, казалось бы, стоило так поступить», — добавляет представитель ЦМАКП.

Размер ЗВР: сколько вешать в граммах

Методик расчета достаточности международных резервов много, но все они показывают одно и то же: российские ЗВР значительно превышают достаточные. Последний расчет нормативов ЦБ дает на конец третьего квартала 2024 года: 1 октября для финансирования трехмесячного импорта хватило бы всего 14,6% российских резервов, а для финансирования 20% обязательств, включаемых в широкую денежную массу (М2Х), — 41,5% ЗВР. Напомним, в М2Х входят и валютные депозиты.

Остальные параметры достаточности регулятор прекратил публиковать с началом СВО, но для ориентира можно посмотреть на показатели на 1 октября 2021 года. Тогда для удовлетворения критерию Гвидотти (платежи по внешнему долгу в предстоящие 12 месяцев) хватило бы 24,2% международных резервов России, критерию Редди (3 месяца импорта плюс 12 месяцев внешнего долга) — 38,8%. А для удовлетворения композитному индикатору МВФ (ARA EM), который предполагает массовый отток средств из страны при реализации целого ряда рисков, хватило бы 41% ЗВР. Мы справились с сильнейшим кризисом 2022 года, используя менее 10% наших (к тому же частично замороженных) запасов.