Страх и жадность на emerging markets: пора выходить из нирваны или на этот раз все по-другому?

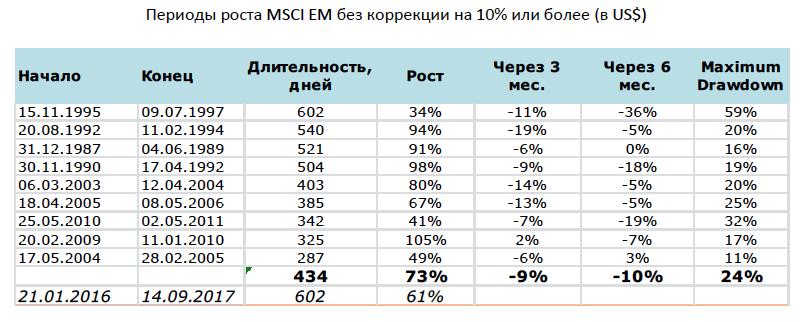

Индекс MSCI Emerging Markets последний раз испытывал 10-процентную коррекцию в январе прошлого года, и с тех пор без серьезных откатов растет уже почти 20 месяцев. Более продолжительная нирвана зарегистрирована лишь однажды — в 1995-1997 годах, как раз перед крупнейшим кризисом развивающихся рынков. Вообще, в истории индекса MSCI EM было всего 9 периодов бескоррекционного роста длиной свыше 9 месяцев. И во всех случаях рынок за следующие 6 месяцев как минимум не приносил серьезного дохода, а в среднем — падал на 10%. Лишь однажды поклонникам развивающихся рынков удалось отделаться малой кровью — в 2005 году, после самого краткого из рассматриваемых периодов нирваны, индекс скорректировался всего на 11%. А среднестатистическая глубина коррекции достигает 24%. То есть рынок обычно отыгрывал назад более половины своего затяжного роста.

Разумеется, брокеры наперебой убеждают нас, что теперь-то все по-другому. Мир вступил в эпоху абсолютно предсказуемого, всеобщего и вечного экономического роста. Развивающиеся страны сильны как никогда и неподвластны рыночной стихии. Наконец, в самом крайнем случае центробанки всегда защитят и спасут инвесторов от любого риска. Как будто внимая этим заверениям, рынки с начала года действительно почти перестали реагировать на какой-либо риск, погрузившись в абсолютную нирвану.

На самом деле долговая нагрузка развивающихся стран еще никогда не была так велика. По данным Bank of International Settlements, к концу 2016 года в Китае и Корее она достигла 277% и 282% ВВП соответственно против 226% и 143% в 2007 году. А в Бразилии и Мексике — 131% и 95% против 106% и 58% соответственно. По факту, единственной значимой страной, не увеличившей долг со времен