Разворот на Юг: партнеры и форматы

В условиях экономической войны с коллективным Западом переориентация внешнеэкономических связей России на глобальный Юг становится безальтернативной стратегией. Такой разворот будет способствовать формированию полицентричного мироустройства

Экономическое возвышение Китая и в целом более высокая динамика ВВП во многих странах Азии, Африки и Латинской Америки по сравнению с большинством европейских государств и США предопределяют долгосрочный тренд на повышение роли глобального Юга во внешнеэкономических связях самых разных стран, включая Россию. Однако в случае нашей страны дополнительным импульсом стала начавшаяся в 2014 году «война санкций» с коллективным Западом. Еще раньше на государственном уровне высказывались идеи о повороте на Восток. Вместе с тем надо признать, что усиление именно восточного вектора российских внешнеторговых связей рискует обернуться лишь заменой зависимости от ЕС на чрезмерную привязку к КНР. На наш взгляд, следует говорить о развороте во внешней торговле и инвестиционных связях на глобальный Юг в целом.

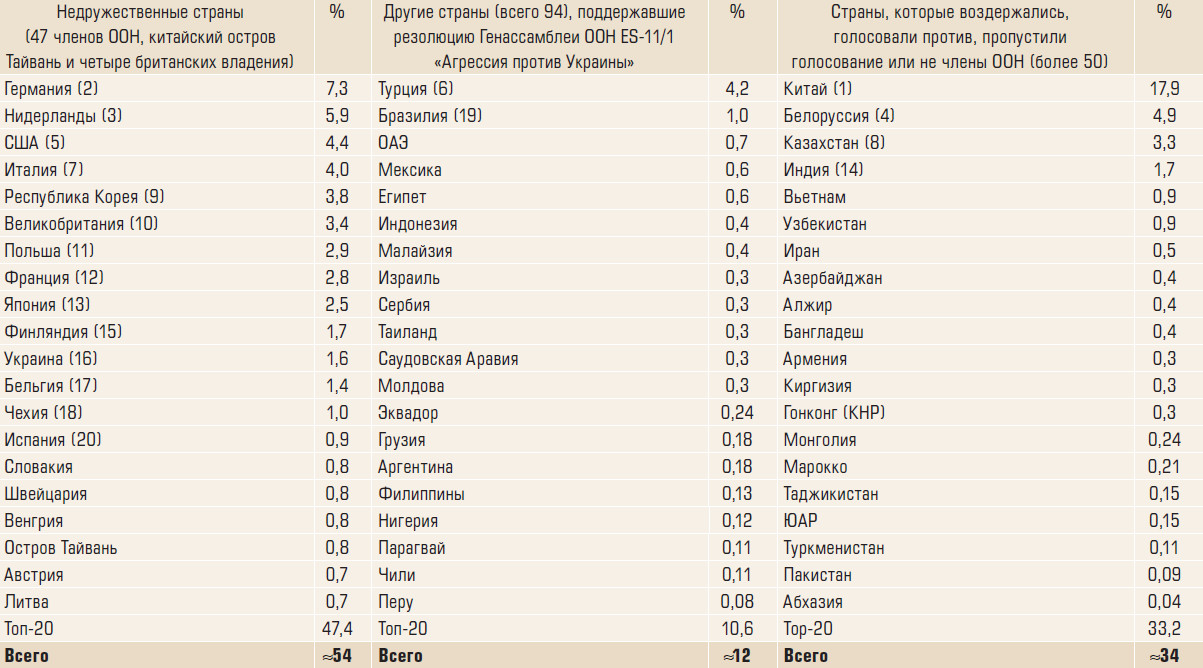

До конца февраля 2022 года экспертам приходилось гадать, кого из наших потенциальных партнеров в Азии можно рассматривать хотя бы в каких-то вопросах как альтернативу западноевропейским странам. В частности, довольно двусмысленно воспринимались контакты с Южной Кореей и Сингапуром. Однако весной текущего года ситуация прояснилась. Так, 5 марта был обнародован список 48 недружественных стран, который включает 27 членов ЕС, Великобританию и четыре ее колониальных владения, 11 других европейских государств, США, Канаду, Японию, Республику Корея, Сингапур, Австралию, Новую Зеландию, китайскую островную провинцию Тайвань (выступающую на мировой арене как самостоятельное частично признанное государство) и Микронезию. По сути, весь «коллективный Запад» выстроился в единый строй во главе США. В одном лагере оказались и новички НАТО (Албания, Северная Македония и Черногория), и нейтральная Швейцария (до этого маневрировавшая ради максимизации собственной экономической выгоды), и тихоокеанские страны с высоким уровнем экономического развития, но сильной военной зависимостью от Соединенных Штатов.

На другом полюсе полсотни стран, которые воздерживаются, а то и вовсе солидаризируются с Россией при голосованиях в ООН, инициированных странами НАТО и их сателлитами с целью осуждения нашей страны. На эти государства приходится более половины населения планеты, но в товарообороте и инвестиционных связях с нашей страной их доля пока еще довольно скромная, хотя и растет.

Наконец, нельзя забывать о почти сотне государств, которые воздерживаются от активного вовлечения в «войну санкций» с Россией, но стремятся не вступать и в конфликт с США и ЕС. Здесь особое внимание следует обратить на такие государства, как Турция, Бразилия, ОАЭ, Египет, Индонезия, Израиль, Сербия и т. д. Некоторые страны этого лагеря ведут свою геополитическую игру, тогда как многие государства, особенно небольшие, просто опасаются недружественных шагов со стороны ключевых военных и экономических держав Запада, способных и, как уже неоднократно было продемонстрировано в последние десятилетия, готовых нанести очень серьезный ущерб любому государству, выступающему против американского однополярного миропорядка.

Враги, друзья и «болото»

К сожалению, приходится признать, что за восемь лет нараставшей «войны санкций» с Западом Россия так и не смогла полностью развернуться на глобальный Юг даже во внешней торговле товарами, не говоря о более инерционных инвестиционных связях. По итогам 2021 года на недружественные страны пришлось около 54% товарооборота России, тогда как на потенциальных союзников — порядка 34% (см. таблицу 1). Среди двадцати важнейших торговых партнеров только Белоруссия поддержала Россию, а Китай, Казахстан и Индия заняли нейтральную позицию, тогда как 14 стран из топ-20 являются противниками России в развернувшейся экономической войне. Более того, надо учитывать, что именно страны ЕС были основными партнерами России в торговле технологически сложной продукцией.

Доля различных стран* во внешней товарной торговле России в 2021 г (таблица 1)

Тем не менее определенный внешнеэкономический разворот России с Запада на Восток и Юг за минувшие восемь лет нельзя не заметить. Если в 2013 году почти четверть всего товарооборота России приходилась на три страны Запада — использовавшиеся в качестве перевалочной базы Нидерланды, Германию и Италию, — то в 2021 году больше четверти составлял уже удельный вес «незападных» партнеров: Китая, Белоруссии и Казахстана. В 2013 году их доля была лишь 17,6% — ровно столько же, сколько у западной тройки лидеров 2021 года (Германии, Нидерландов и США). В первой десятке партнеров среди стран «коллективного Запада» за восемь лет товарооборот с Россией вырос лишь у США, Южной Кореи и Великобритании, тогда как у «незападных» партнеров отрицательная динамика была лишь у Азербайджана, но и его доля чуть выросла из-за общего сокращения объемов российской внешней торговли (см. таблицу 2).

Изменение географических внешнеторговых приоритетов России (таблица 2)

Начинка партнерства

В целом в 2021 году товарооборот России составил 785 млрд долларов, из которых 491,6 млрд составил экспорт нашей страны. По объему российский импорт составлял три пятых от экспорта страны. Причем в импорте 47,3% объема пришлось на столь важные для развития российской экономики машины, оборудование и транспортные средства, а еще 19,1% — на химикаты, в том числе фармацевтическую продукцию (4,7%), пластмассы и изделия из них (4,3%).

Принято считать, что Россия выступает на мировых рынках главным образом как поставщик сырья. Однако положение страны сильно отличается от Ирана и некоторых других экспортеров углеводородов, поскольку наши поставки намного более диверсифицированные (см. график 1). Более того, как раз для стран глобального Юга Россия является важным поставщиком самых разных товаров со средним и даже высоким уровнем технологической сложности, а также критически важных для безопасности стран-импортеров продовольственных товаров.

Структура российского товарного экспорта в 2021 году. (график 1)

Товарная структура торговли России со странами глобального Юга сильно отличается от общей. Из этих стран Россия, поставляя навстречу более технологически сложную продукцию, получает широкий спектр товаров, многие из которых просто невыгодно производить в России (а в случае тропических товаров и невозможно). Так, на Бангладеш приходится уже 0,4% внешнеторгового оборота России, страна устойчиво входит в топ-50 партнеров, став сопоставимой, например, с недружественной Болгарией или Норвегией. При этом российский экспорт в Бангладеш достиг 1,7 млрд долларов, из которых 57,5% в 2021 году пришлось, отчасти за счет строительства АЭС, на машины, оборудование и транспортные средства. Важную роль играли также поставки зерна и черных металлов. Российско-бангладешская торговля довольно сбалансирована, поскольку импорт равнялся почти 1,3 млрд, хотя 97% — это поставки текстильных товаров и обуви. Для сравнения: в Норвегию Россия поставляла в прошлом году прежде всего нефтепродукты, а также жиры и масла животного и растительного происхождения, закупая преимущественно машино-техническую продукцию, а несбалансированная торговля с Болгарией основана на поставках нефтегазового сырья из России в обмен на имеющие более высокую добавленную стоимость машино-техническую продукцию и химикаты.

В случае Ирана почти 80% официального товарооборота России составляет сельскохозяйственная продукция: из России в Иран идут поставки зерна и масличных, навстречу — иранские овощи, фрукты, сухофрукты и орехи. Однако, по оценкам российского торгпредства в ИРИ, реальный товарооборот России и Ирана в два с половиной раза больше, чем по официальной статистике, за счет использования «перевалочных» третьих стран — Турции, Азербайджана, ОАЭ.

Разумеется, есть страны глобального Юга, которые в основном лишь импортируют российскую продукцию, пока почти ничего не поставляя взамен. Самой яркой иллюстрацией служит Алжир, закупающий все больше российских машин, оборудования, транспортных средств и продовольствия.

Наибольший интерес и потенциал для России представляет оживление торговли с Индией и Вьетнамом (подробнее см. «Индия: свинчивать вручную» и «Вьетнам: первые успехи на непонятном рынке»).

Самым существенным сдвигом в товарной структуре торговли России в условиях «войны санкций» с Западом стало быстрое наращивание экспорта зерна, особенно пшеницы. Если в 2013 году на поставки пшеницы приходилось лишь 0,67% отечественного товарного экспорта, то к 2020-му показатель достиг рекордных 2,43% (правда, в прошлом году он немного снизился). В количественном выражении поставки выросли почти втрое, по стоимости — в два с половиной раза.

Сравнение данных за 2013 и 2020 годы показывает, что наращивание экспортных поставок российского зерна идет в географическом плане более или менее равномерно (см. график 2). При этом на топ-10 стран стабильно приходится около двух третей и в физическом, и в стоимостном выражении. В 2020 году в 16 стран Россия поставила более чем по 0,5 млн тонн пшеницы, еще в 29 стран — по 0,1–0,5 млн тонн.

Крупнейшие покупатели российского зерна (график 2)

От торговли к инвестициям

Разворот России на глобальный Юг происходит и в сфере прямого инвестирования, хотя география зарубежных капиталовложений — это более инерционный процесс. Например, как показало проведенное в 2021 году в Институте научной информации по общественным наукам РАН исследование по заказу Евразийского банка развития, фактические накопленные прямые инвестиции из России в партнерах по ЕАЭС достигли к концу 2020 года 20,3 млрд долларов, увеличившись за четыре года почти на треть. Для сравнения: в целом российские прямые капиталовложения за рубежом за этот период выросли лишь на 11%. При этом, однако, заметим, что доля ЕАЭС по-прежнему составляет лишь 5%, доля всех стран Азии за пределами постсоветского пространства недотягивает до 10%. По нашим оценкам, в целом на глобальный Юг, даже за вычетом «путешествующих по кругу» российских прямых инвестиций (например, по модели Россия—Кипр—Россия), приходится меньше 40% их совокупного объема.

Разумеется, появляются новые направления российских инвестиций. Например, на постсоветском пространстве окончательная потеря Украины как наиболее комфортного рынка для отечественных капиталовложений за пределами ЕАЭС начинает все активнее замещаться Узбекистаном, на который приходится уже четверть всех российских накопленных прямых инвестиций в странах СНГ

Пять лет новый президент страны Шавкат Мирзиёев проводит курс на существенное улучшение инвестиционного климата страны, причем многие ниши, в отличие от иных государств Евразии, в Узбекистане по-прежнему характеризуются низкой конкуренцией и большими возможностями для российских транснациональных компаний. Есть признаки того, что Узбекистан может составить конкуренцию Казахстану как месту приложения российского капитала. Однако пока самым заметным проектом нового типа стала организация в конце 2021 года совместного предприятия в сфере ИКТ российской компанией «Мегафон».

Большие возможности скрыты для российского бизнеса в африканских странах, в том числе в обрабатывающей промышленности и сфере услуг. Тем не менее примеры крупных российских капиталовложений в странах глобального Юга пока все же единичные и касаются сырьевых отраслей — например, почти миллиард долларов, вложенных компанией «ЛУКойл» в Республике Конго в 2019 году («ЛУКойл» приобрел долю в перспективном шельфовом нефтегазовом проекте).

В связи с этим возникает закономерный вопрос: какие пути активизации экономических отношений России с государствами глобального Юга будут наиболее эффективными? Насколько адекватен советский опыт взаимодействия с развивающимися странами? В 2000–2010-е годы главной российской ошибкой во внешнеэкономической стратегии было нежелание работать «вдолгую», притом что быстрая финансовая отдача при иллюзии низких рисков была возможна только при контактах с ЕС. Однако пагубные последствия чрезмерной зависимости от недружественных стран Запада Россия сейчас ощутила в полной мере.

Договоры, торгпредства и «мягкая сила»

Для интенсификации экономических контактов России со странами глобального Юга предстоит сделать еще очень много. Во-первых, следует активизировать институциональную поддержку российской торгово-инвестиционной экспансии в развивающихся странах. Экономические интересы России вне периметра СНГ и пула недружественных стран сейчас продвигают торговые представители лишь в 20 странах, при этом наше соглашение о защите и поощрении взаимных капиталовложений с таким мощным и перспективным партнером, как Индия, денонсировано (в рамках реформы таких соглашений у нашего партнера, но взамен ничего не подписано). Не вступили в силу аналогичные соглашения с целым рядом развивающихся стран, в том числе с такими потенциально важными партнерами, как Марокко, Эфиопия или Таиланд.

Возможно, определенную помощь продвижению российских экономических интересов в странах глобального Юга окажет принятое в мае решение об увеличении персонала в дипломатических миссиях в Азии и Африке.

Во-вторых, Россия до сих пор не внедрила инструменты страхования российских частных инвестиций за рубежом от некоммерческих рисков, да и к системе страхования экспортных кредитов у бизнеса есть определенные претензии.

В-третьих, необходимо расширение подготовки специалистов со знанием соответствующих восточных языков и страноведческой специфики, причем по экономическим, а не только историкофилологическим профилям магистерских программ. К этим программам, как в части финансирования, так и обеспечения производственных практик студентам, надо привлекать крупнейшие российские компании, особенно подконтрольные государству.

Наконец, нельзя забывать о «мягкой силе». Наиболее характерным примером служит подготовка кадров из развивающихся стран в российских вузах, поскольку впоследствии выпускники с дипломами этих университетов в большинстве своем становятся надежными партнерами российского бизнеса, а ушедшие в политику — потенциальными союзниками нашей страны на международной арене.

В значительной мере пандемия COVID-19 подорвала амбициозные планы России по расширению такой подготовки. По данным Минобрнауки, в России в 2021 году училось 324 тыс. иностранных студентов, увеличившись за два года лишь на 26 тыс., тогда как к концу 2024-го планировалось довести этот показатель до 425 тыс. Пока в России учатся в основном студенты постсоветских государств (свыше 60% иностранцев). Из других стран выделялись прежде всего Китай (32,6 тыс. студентов), Индия (16,7 тыс.) и Египет (12,4 тыс.). Правда, стремительно расширяется число иностранцев, обучающихся за счет российского бюджета по квотам — с 15 тыс. в «доковидном» учебном году до уже анонсированных 30 тыс. на 2023 год. На эти места как раз претендует обычно молодежь из государств Азии и Африки.

Индия: свинчивать вручную

Индия — вторая по численности населения страна мира и третья по размеру экономика (в расчете ВВП по паритету покупательной способности валют). Тем не менее это только 14-й по значению внешнеторговый партнер России. В 2021 году российско-индийский товарооборот достиг 13,6 млрд долларов, в том числе российский экспорт составил 9,1 млрд долларов, то есть превосходил встречные индийские поставки более чем вдвое. В российском экспорте в Индию на минеральные продукты пришлось лишь 31,9%, зато на машины, оборудование и транспортные средства — 19,9%. Прежде всего следует отметить наши поставки энергетического оборудования, электротехнической продукции и электроники.

Во встречном товарном потоке из Индии важнейшее место занимает фармацевтическая продукция (13,2% российского импорта из Индии), а также энергетическое оборудование, электротехника и электроника, совокупный удельный вес которых достиг 24,3% российского импорта из южноазиатского гиганта.

После распада Советского Союза ускорилась переориентация Индии на США и в экономическом, и в военно-политическом отношении. До сих пор в России при подготовке кадров на азиатском направлении делается акцент на Китай, Турцию и арабский мир, тогда как престиж индологии сильно упал.

Почти одновременная либерализация внешней инвестиционной деятельности и в России, и в Индии долгое время не сопровождалась развитием взаимных связей. Лишь в 2010-е годы встречные объемы накопленных капиталовложений превысили порог 5 млрд долларов для каждого партнера, однако круг инвесторов пока ограничен.

Из трех крупнейший индийских ТНК две (автомобилестроительная Tata Motors и телекоммуникационная Bharti Airtel) не работают в России. Лишь ONGC вложила значительные средства в российскую нефтегазовую промышленность, причем в проекте «Сахалин-1» ей принадлежит 20% (до последнего времени у американского гиганта ExxonMobil и японского консорциума Sodeco было по 30%).

Из трех ведущих российских ТНК в Индии лишь «Роснефть» с 2017 года владеет 49,1% акций Nayara Energy (второй по величине НПЗ страны и сеть АЗС), потратив несколько миллиардов долларов на сделку и реализуя программу дальнейшего развития нефтехимического производства на сумму 750 млн долларов. В то же время прямые инвестиции в Индии до сих пор не осуществил «ЛУКойл», нет производственных активов в этой южно-азиатской стране и у «Газпрома», хотя для него Индия уже сегодня является крупнейшим покупателем сжиженного природного газа.

Из других российских инвестиций в Индии следует отметить совместное предприятие «Сибура» и Reliance Industries, построившее завод по выпуску бутилкаучука, совместное предприятие оборонно-промышленного комплекса «БраМос», сборочный завод КамАЗа и пока скромный проект НЛМК (строительство завода по производству трансформаторной стали в штате Махараштра стоимостью до 150 млн долларов).

Немало действует в Индии и российских портфельных инвесторов, в том числе вкладывающих в венчурные проекты. Можно отметить Sistema Asia Fund Владимира Евтушенкова, USM Алишера Усманова, ru-Net Holding Леонида Богуславского и ряд других. Разумеется, нельзя забыть и существующий 14 лет в Индии банковский филиал ВТБ.

Есть и примеры не слишком удачной работы россиян на индийском рынке. Можно вспомнить относительную неудачу АФК «Система», пытавшуюся в 2008–2017 годах инвестировать в мобильную связь в Индии, а также довольно вялую экономическую активность в Южной Азии таких наших мощных экономических игроков, как РЖД и «Зарубежнефть».

По большому счету ключевыми направлениями сотрудничества остаются такие стратегические сферы, как атомная (крупнейшая в Индии АЭС «Куданкулам», решение о строительстве первой очереди которой было принято еще в советский период) и военно-техническая, включая выпуск военной техники российской разработки по лицензиям (например, танков Т-90С).

Российский бизнес должен научиться конкурировать на индийском рынке, в том числе используя возможности, которые создают индийцы в рамках национальной промышленной политики, в частности инициативу Make in India и аналогичные инструменты на уровне отдельных штатов. Учитывая специфику страны, тут нужно «ручное управление» со стороны политического руководства обоих государств.

Вьетнам: первые успехи на непонятном рынке

Роль Вьетнама в торговле России выше места страны в мире по ВВП и почти соответствует ее месту по численности населения, причем это 12-й по значению поставщик товаров в Россию. В 2021 году российско-вьетнамский товарооборот достиг 7,1 млрд долларов, в том числе российский экспорт составил лишь 2,2 млрд, то есть в отличие от Индии у нашей страны сильно отрицательное сальдо в торговле с Вьетнамом (разрыв между экспортом и импортом более чем двукратный). Структура российского экспорта довольно нестандартная — например, свыше 8% российских поставок во Вьетнам приходится на мясную продукцию, более 2% — на зерно и еще 7% — на другие сельскохозяйственные и продовольственные товары. Удельный вес минерального топлива в российском экспорте во Вьетнам составил лишь 17%, зато доля удобрений — 6,8%, пластмасс — 1,7%, фармацевтической продукции — 1,4%. Почти четверть российского экспорта пришлась на черные металлы, 10% — на машинотехническую продукцию.

Из Вьетнама Россия завозит не столько традиционные текстильные товары и обувь или овощи и фрукты, другие продовольственные продукты тропического происхождения, на которые пришлось соответственно 20 и 12% импорта, сколько машины и оборудование (прежде всего электронику и электротехнику), удельный вес которых составил 60%.

В отличие от Индии инвестиционные контакты России и Вьетнама не прерывались в 1990-е годы благодаря деятельности компании «Зарубежнефть», которые в XXI веке дополнились встречными капиталовложениями Вьетнама в российский топливно-энергетический комплекс. Как и в случае с Индией, точные данные о взаимных накопленных прямых инвестициях официальная статистика не предоставляет, но счет идет на миллиарды долларов. Однако в целом круг инвесторов пока очень ограничен, причем пионеры заграничных капиталовложений далеко не всегда демонстрируют истории однозначного успеха — достаточно вспомнить уход «Вымпелкома» с вьетнамского рынка мобильной связи или сильную пробуксовку проектов вьетнамской TH Group в российской молочной индустрии. При этом надо с сожалением признать, что вьетнамское направление при подготовке кадров в современной России в принципе никогда и никем не относилось к приоритетным.

*Директор Института научной информации по общественным наукам (ИНИОН) РАН, член-корреспондент РАН.

Хочешь стать одним из более 100 000 пользователей, кто регулярно использует kiozk для получения новых знаний?

Не упусти главного с нашим telegram-каналом: https://kiozk.ru/s/voyrl