Страхование – тенденции

Беда в кармане

Убытки от крупных катастроф в мире в прошлом году выросли почти вдвое и составили 0,24% мирового ВВП. Страховщики оплатили треть ущерба от них. В будущем доля таких страховых выплат сократится, а разрушения станут глобальнее — виной тому изменение климата и концентрация населения.

Потери от стихийных бедствий и техногенных катастроф в прошлом году составили $175 млрд — это самый высокий показатель за четыре года, говорится в докладе Swiss Re, одного из крупнейших глобальных перестраховщиков. Для сравнения: в 2015 году убытки оказались почти вдвое меньше — $94 млрд. Рост страховых выплат не поспевает за ростом общих убытков от катастроф, сетуют авторы доклада: первые с 1991 года в среднем росли на 4,6%, вторые — на 5,6%.

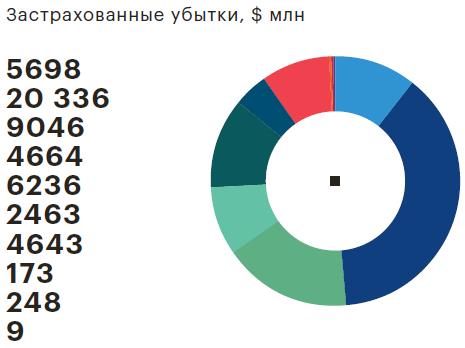

Разрушения от катастроф становятся все более масштабными; кроме того, землетрясения и наводнения недостаточно обеспечены страховой защитой. В прошлом году страхованием было покрыто менее трети потерь от катастроф — $54 млрд, или 31%, тогда как в 2015-м эта доля составляла более 40%. При этом произошло 12 событий, страховое покрытие по которым составило более $1 млрд против шести таких событий в 2015 году.

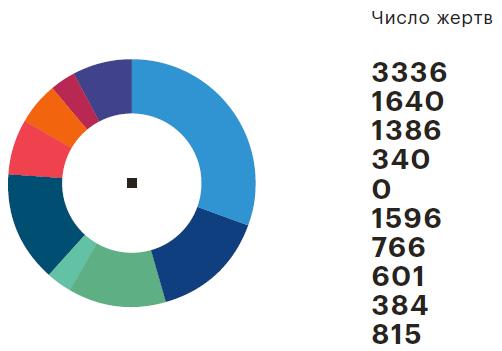

Хуже всего катастрофы защищены полисом в азиатских странах: суммарные убытки там составили $83 млрд (0,32% ВВП), а страхованием было покрыто лишь $8,8 млрд из этой суммы. На азиатский регион пришлась половина всех жертв катастроф (5,5 тыс. человек).

В Северной Америке и Европе покрывается примерно половина всех убытков (51 и 48% соответственно), однако общие потери американцев существенно выше — $59 млрд, или 0,29% ВВП против $16 млрд, или 0,08% европейского ВВП.

В целом в общемировой практике техногенные катастрофы страхуются лучше. Страховщики компенсируют по ним более 80% убытков ($8 млрд из $9 млрд). Риски от землетрясений и наводнений застрахованы лишь на 27%, или $46 млрд из общей суммы убытков в $166 млрд (в отчете Swiss Re учитываются катастрофы, убытки по которым составили не менее $99 млн, либо погибли более 20 человек или пострадали более 50).

Будущее за стихией

Объем убытков, связанных со стихийными бедствиями, будет расти, ожидают в Swiss Re. В частности, изменение климата уже привело к увеличению сезона пожаров в Северной Америке — теперь он длится на два с половиной месяца дольше, чем 30 лет назад. «Это тенденция последних десятилетий — за счет концентрации населения и производств возникает все большее количество катастроф, степень влияния которых на жизнедеятельность человека также увеличивается», — отмечает президент Российской национальной перестраховочной компании (РНПК) Николай Галушин.

Страховое покрытие ущерба будет снижаться — в условиях глобальных катастроф компании просто не будут успевать закрывать убытки. Кроме того, страховая защита для большинства развивающихся стран окажется недоступной по стоимости.

Впрочем, тарифы иностранных партнеров для российских страховщиков пока не растут. Как говорит исполнительный директор, член правления СОГАЗа Дмитрий Талаев, международный перестраховочный рынок находится в так называемой мягкой фазе, на нем отмечается избыток капитала. Однако ситуация может в любой момент измениться: например, если в США произойдет несколько крупных катастроф — к примеру, ураганов, которые повлекут за собой существенные убытки индустрии перестраховщиков, предостерегает Талаев.

Для глобального рынка важна не столько сумма общего объема выплат, сколько их концентрация, отмечают страховщики. Такие случаи, как теракты 11 сентября 2001 года или ураган «Катрина» в 2005 году, страховые выплаты по которому составили более $40 млрд, оказали значительное влияние на рынок, хотя и несопоставимы с общим объемом потерь.

У природы нет плохой погоды

Российский рынок выглядит достаточно благополучным с точки зрения глобальных бедствий. Территория нашей страны в наименьшей степени затронута природными катастрофами — в стране крайне мало зон с высокой подверженностью стихийным бедствиям (в первую очередь землетрясениям и наводнениям), поэтому влияние глобальных катастроф также ограниченно. Мировые убытки не оказали какого-либо влияния и на перестрахование российских рисков, отмечают Николай Галушин и директор департамента корпоративного бизнеса «Ингосстраха» Дмитрий Мелехин. Отечественные страховщики в прошлом году избежали больших убытков, связанных со стихийными бедствиями, — Swiss Re не выявила ни одного такого крупного события в России.

Аварии в стране происходили в основном с участием человеческого фактора. В прошлом году произошло сразу несколько крупных катастроф такого рода: взрывы на шахте «Северная» привели к гибели 36 горняков и спасателей, в результате крушения самолета Flydubai в Ростове-на-Дону погибли 62 человека, а при падении самолета Минобороны недалеко от Адлера — 92 человека, в числе которых были 64 участника Ансамбля имени Александрова, девять журналистов и руководитель фонда «Справедливая помощь» Елизавета Глинка.

Остальные учтенные происшествия были связаны со взрывами бытового газа, а также пожарами на нефтехимических комплексах. Сколько выплатили российские компании по таким случаям, в отчете не раскрывается.

Общий объем выплат по страхованию имущества юридических и физических лиц за минувший год в стране даже снизился с 28,8% в 2015-м до 21,2% по итогам 2016-го от сборов по этим видам, указывает Дмитрий Талаев.

Результат омрачает низкая популярность сегмента. Охват страхованием в России считается низким. Жилая недвижимость застрахована менее чем на 10%. От терактов страхуются еще меньше. Собственники коммерческой недвижимости и крупные промышленные предприятия включают риск теракта в свою страховку в 5–10% договоров, отмечает Дмитрий Мелехин. По словам замглавы компании «ВТБ Страхование», директора департамента анализа рисков Евгения Ниссельсона, интерес к данному виду страхования есть, но говорить о чрезмерно высоком спросе не приходится.

Сельхозпроизводители пока также не слишком заботятся о рисках потерь: страхованием охвачено лишь 14% посевов. Впрочем, из-за введения с 2017 года так называемой единой субсидии, в рамках которой регионы сами выбирают, на что тратить бюджетные средства, на этом рынке ожидается сокращение застрахованных площадей. По словам президента Национального союза агростраховщиков Корнея Биждова, уже около 30 регионов снизили планы по агрострахованию более чем на 50%, а еще 16 планируют и вовсе отказаться от него.

Наиболее перспективным российские страховщики считают страхование убытков в виде недополученной прибыли. Они полагаются на канадский пример: в прошлом году во время пожаров в Альберте добыча нефти сократилась на 47 млн барр., что эквивалентно $1 млрд недополученной выручки. Евгений Ниссельсон отмечает рост спроса на такую услугу у российских клиентов. По словам Дмитрия Мелехина, отдельно от страхования имущества этот риск не страхуется, однако по нему устанавливается страховая сумма, а также временная франшиза — период времени вынужденной остановки предприятий, за который страховщик не несет ответственности. Как правило, это от 10 до 90 дней. Этот вид страхования покупают практически все крупнейшие промышленные предприятия, в меньшей степени — средние, у остальных он мало востребован, отмечает Мелехин.

Рекордные выплаты

Самой крупной природной катастрофой в прошлом году стало землетрясение на японском острове Кюсю, в результате которого погибли 137 человек, а потери оцениваются в $25–30 млрд. Однако лишь $4,9 млрд убытков было застраховано, тем не менее это самая большая сумма выплат в прошлом году по одному страховому событию.

На втором месте ураган «Мэтью» — первый за девять лет ураган высшей категории опасности; он повлек наибольшее количество жертв — около 700 человек, погибших в основном на Гаити. Убытки от урагана оцениваются в $12 млрд, однако застрахована была лишь треть потерь. Самой крупной выплатой по пожару стало возмещение от огня в канадской провинции Альберта. В мае прошлого года из-за сильнейших пожаров были эвакуированы 88 тыс. человек и выгорело 590 тыс. га леса. Общие потери оценивались в $3,95 млрд, а страховое покрытие составило $2,8 млрд. Этот же пример в Swiss Re считают самым успешным в плане покрытия убытков — большая часть имущества была застрахована. Крупнейшим наводнением по итогам прошлого года стало затопление в Луизиане, потери от которого оцениваются в $10 млрд, но имущество было застраховано лишь на $3,1 млрд.

Число жертв и убытки от природных бедствий и катастроф с человеческим фактором

Реклама

Хочешь стать одним из более 100 000 пользователей, кто регулярно использует kiozk для получения новых знаний?

Не упусти главного с нашим telegram-каналом: https://kiozk.ru/s/voyrl