Денис Мантуров: Мы будем уникальной страной, где для самолетов выпускаются все элементы

Уходящий год был весьма неоднозначным для российской промышленности. С одной стороны, высокие процентные ставки и не самая удачная рыночная конъюнктура помешали развитию спроса на большую часть продукции обрабатывающих производств. С другой – крупные хозяйствующие субъекты входят в 2026 г. после масштабной модернизации, что вкупе с ожидаемым снижением ключевой ставки может стать существенным драйвером для развития экономики. Об этом и внимании государства к деталям и компонентам – в прямом смысле слова, а также о том, как правительство видит развитие ключевых отраслей промышленности в 2026 г., в интервью «Ведомостям» рассказал первый вице-премьер Денис Мантуров.

– С какими ощущениями вы и российская промышленность заканчиваете 2025 г.?

– В предыдущие годы промышленность росла существенно большими темпами. Но и этот год, несмотря на менее благоприятную конъюнктуру, мы все же закончим с положительной динамикой – рост будет на уровне чуть более 2%. Двузначные цифры роста при этом показывают отдельные отрасли, например химпром.

– Включая удобрения?

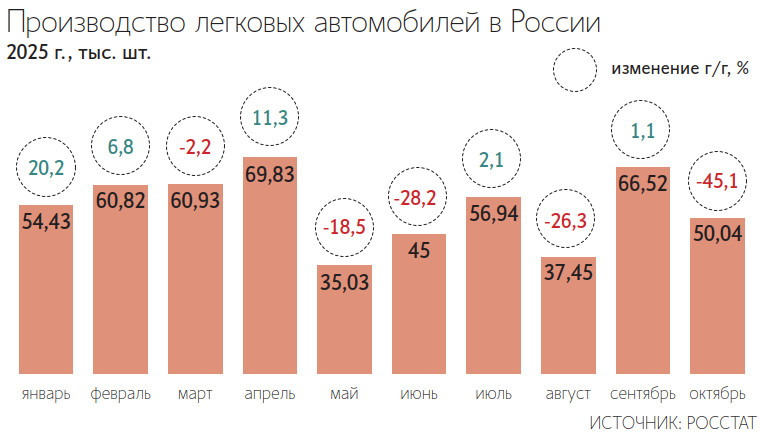

– Да, они входят в общие данные по отрасли. Хорошую динамику демонстрирует и фармацевтика, где тоже двузначные цифры роста, и оборонно-промышленный комплекс. Существенный рост показывает электроника, в особенности та ее часть, что идет по гособоронзаказу. По ряду отраслей есть снижение объемов производства – например, в автопроме примерно на 14% до 754 000 шт. По динамике рынка в целом просадка сильнее – порядка 20%.

Разница в динамике связана с ростом доли выпущенных в России автомобилей на рынке – с 44 до 55% в этом году. Продажи таких машин к концу года, кстати, хорошо нагнали темп – по оперативным данным, на середину декабря они уже превысили 800 000 единиц, это всего -1% к прошлому году.

– А в доковидное время нормой было 80% рынка и более за локальными игроками...

– Постараемся вернуться к этому показателю к 2030 г., исходя из обновленных параметров стратегии развития автопрома. Мы будем отталкиваться в первую очередь от необходимости обретения технологических компетенций предприятиями отрасли. На сегодняшний день основные площадки, оставленные прежними партнерами, мы запустили. Следующий шаг – это достижение необходимого уровня локализации агрегатов. Кроме того, акционерный контроль за всеми заводами должен быть у российской стороны.

– Хорошо – а какие индикаторы по спросу вы считаете реалистичными для 2030 г.?

– Наше видение – это рынок порядка 2,5 млн единиц техники в 2030 г. Легковой, коммерческой, грузовой и автобусов – все вместе. Но подчеркну: не это основное.

– А что основное?

– Приучить автосборочные заводы использовать компоненты российских производителей. В этой сфере трудится без малого 380 000 человек. И они чувствовали себя очень дискомфортно в период, когда глобальные автогиганты к ним относились по остаточному принципу. Сейчас все должно быть наоборот. То есть в первую очередь должны быть задействованы российские автокомпонентные производства, а уже потом, если у кого-то не хватает компетенции, или возможности, или перегружены, – тогда приводите китайцев.

– Про опционы зарубежных собственников российских автозаводов знают все, но не все знают про аналогичные опционы у ряда иностранных компаний из сферы торговли на выкуп своего бизнеса в РФ. Есть ли признаки того, что кто-то из них готов его реализовать?

– Таких признаков нет, и мы никого не уговариваем. Тем более что практически у половины из них срок опционов истек или вот-вот истечет. Российская система торговли стабильно функционирует, обеспечивая наших граждан широчайшим ассортиментом продукции через разные форматы и каналы торговли, поэтому у правительства нет необходимости создавать дополнительные стимулы для возвращения иностранных владельцев активов или инициировать переговоры с ними.

– Уходящий год среди прочего отметился интенсивной международной повесткой. Я имею в виду контакты с США по части украинского урегулирования. А готовится ли страна к переходу промышленности с военных рельсов на гражданскую колею?

– Я бы не усматривал прямую корреляцию в этих двух процессах. Мы исходим из госпрограммы вооружений и, в частности, ее новой версии, на 2027–2036 гг., которая сейчас верстается. Исходя из тех предварительных значений, которые в ней есть, могу сказать, что снижение объемов по гособоронзаказу будет очень плавное. То есть каких-то существенных изменений в части загрузки предприятий оборонной промышленности на ближайшие годы мы не видим. Понятно, что номенклатура будет колебаться по объему. Но с учетом выбытия, изношенности техники на специальной военной операции (СВО) нам это нужно будет восполнять как минимум.

Интересно, что, несмотря на кратный рост по выпуску военной техники и средств поражения, доля гражданской продукции, выпускаемой предприятиями ОПК, продолжает расти. С началом СВО поставленная президентом задача по диверсификации ОПК не снималась. В этом году доля гражданской продукции преодолеет отметку 30% от общего объема выпуска предприятиями ОПК. Для этого были своевременно созданы все предпосылки. У предприятий более 1000 проектов, из которых около 70% уже находятся в стадии серийного производства.

– Наши источники говорят о сложностях с производством транспортных средств тактического звена на основе автомобилей повышенной проходимости для Вооруженных сил, которые являются расходным материалом и теряются в количестве сотен единиц в неделю. Разделяете ли вы это мнение? В чем вы видите возможное решение проблемы?