Здесь не иксуют

Российский рынок акций обречен быть дешевым, пока компании, создающие новые технологичные товары и услуги, не потеснят на нем сырьевиков

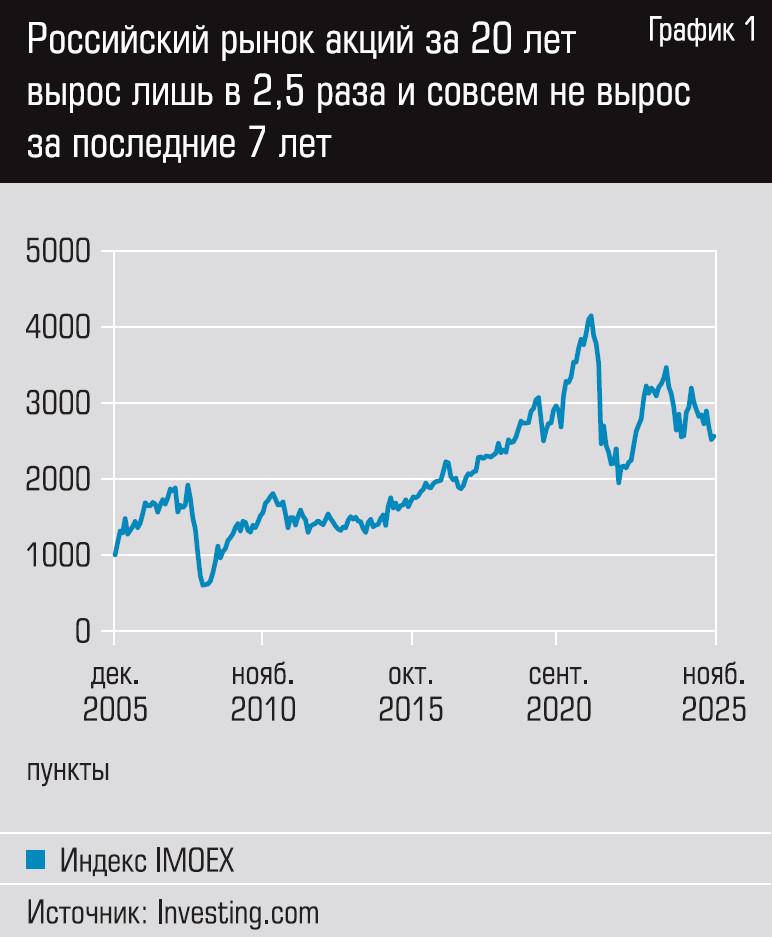

Термин «иксануть», или «сделать иксы», в инвесторской среде означает увеличить свои инвестиции в разы. Считается, что такую возможность должен давать рынок акций — однако наш рынок обескураживает. За последние двадцать лет индекс Московской биржи IMOEX вырос всего в два с половиной раза (см. график 1) — а, например, американский S&P 500 увеличился за это время в четыре раза. Более того, инвесторы, которые купили российские голубые фишки семь лет назад, в 2018 году, к настоящему времени не увеличили свои вложения вовсе, а с учетом инфляции еще и потеряли деньги.

Капитализация наших ведущих эмитентов по отношению к их выручке серьезно снизилась за последние десятилетия. По данным сайта Smart-lab.ru, в 2007 году «Газпром» стоил 4,6 своей годовой выручки, а сейчас всего 0,3 годовой выручки. По остальным компаниям ситуация не лучше (см. таблицу). Такие низкие цены отражают полный упадок духа у инвесторов: они не верят, что бизнес эмитентов сколько-нибудь значимо вырастет. И причина тут далеко не только в геополитике. Так сложилось, что наш рынок акций всегда имел сырьевую ориентацию. Но сырьевые компании больше не «иксуют» — они не могут в разы нарастить свой бизнес и доходы. А представителей новых отраслей, которые способны на такой рост, на нашем рынке очень мало.

Золотой век

Российский рынок акций возник на волне ваучерной приватизации и быстро оформился в биржевой в середине 1990-х, с возникновением биржи РТС — на ней торговали акциями за доллары. Понятно, что основным катализатором биржевой торговли тогда были иностранцы, интересовавшиеся преимущественно российским сырьевым сектором. Не случайно считаное число наших сырьевых голубых фишек пришло на рынок через IPO, в основном же их пакеты появились на открытых торгах благодаря брокерам и портфельным инвесторам. «В 1990-е рынок действительно формировался в основном брокерским сообществом, где моду задавали западные инвестиционные дома, которые просто многое умели, — вспоминает заместитель генерального директора ИК “Айгенис” Михаил Васильев. — Так была создана площадка РТС, а на ММВБ торговались валюта и государственные долговые бумаги. Приватизация, то есть распределение акций в том числе среди физических лиц, скорее способствовала такому явлению, как скупка акций в регионах, а биржа, по сути, была местом встречи брокеров-скупщиков и иностранных инвесторов». К тому же государство не имело внятной программы развития рынка, ЦБ и Федеральная комиссия по рынку ценных бумаг сошлись в жестком клинче, кто что будет регулировать, как будет строиться депозитарная система и т. д. «Единственное, что государство делало четко, — защищало от покупки иностранцами стратегические компании: например, акции Газпрома долго торговались на отдельной бирже и в отдельной депозитарной системе», — напоминает Михаил Васильев.

Интерес иностранцев тогда был более чем оправдан: с середины 1990-х и примерно до конца 2000-х российский сырьевой сектор показывал невиданный подъем.

«К 1995 году, когда были созданы основные сырьевые холдинги, у нас был обвал добычи нефти после советского пика, — напоминает Элвис Марламов, частный инвестор, основатель сообщества “Алёнка капитал”. — Потом, где-то в 1998 году, было дно по цене нефти. Новые холдинги нарастили производство, потом подорожала нефть, плюс еще и рубль ослаб. Тогда рост их показателей в долларах был довольно мощный, он не уступал “великолепной семерке” США. Условно с 1999 по 2010 год средние темпы роста прибыли и EBITDA того же “ЛУКойла” были умопомрачительными. Плюс были постоянные поглощения, они все время кого-то покупали, то есть и бизнесы росли, и продукт дорожал, нефть доросла до 100 долларов — и все это привело к буму на фондовом рынке».

Именно тогда сложилась и сырьевая структура главного индекса нашего рынка акций — индекса Мосбиржи. До сих пор в пятерке эмитентов, имеющих в нем самый большой вес, три нефтегазовые компании: «Газпром», «ЛУКойл» и «Татнефть». Остальные два — Сбер и «Т-Технологии» (Тинькофф банк).

Но потом для сырьевиков наступили трудные времена, которые продолжаются и по сей день.

Сам по себе сырьевой бизнес очень сложно нарастить в разы. Для этого надо либо покупать кого-то, либо серьезно увеличивать добычу, либо идти в более глубокую переработку. Иначе приходится жить от одного пика сырьевого цикла до другого. Что многие наши сырьевики и делают. Скажем, пик долларовой выручки «Норильского никеля» пришелся на 2007 год, потом в 2015–2016-м она сократилась вдвое и только в 2021-м достигла уровней 2007 года. Да, «Норникелю» помогали девальвация, аккуратные инвестиции, в последние годы компания очень активно работает над повышением своей акционерной стоимости, провела сплит, старается стать популярной у розничных инвесторов, что большая редкость среди наших эмитентов. Но выше головы не прыгнешь: «иксануть» по выручке в таком бизнесе очень сложно.