Возврата к сверхмаржинальности не будет

Российские агрохолдинги зафиксировали падение прибыльности бизнеса в прошлом году из-за резкого роста производственных и финансовых издержек. Выход в сложившейся ситуации компании видят в оптимизации затрат, осваивании новых рыночных ниш и развитии экспорта

Нынешней весной российские компании подсчитывают финансовые потери по итогам прошлого года. Появившиеся в марте–апреле в публичном поле отчетности компаний из разных отраслей наглядно показывают, насколько сложным для бизнеса оказался этот период: если выручка еще сохраняла положительную динамику, то показатели чистой прибыли во многих случаях были отрицательными.

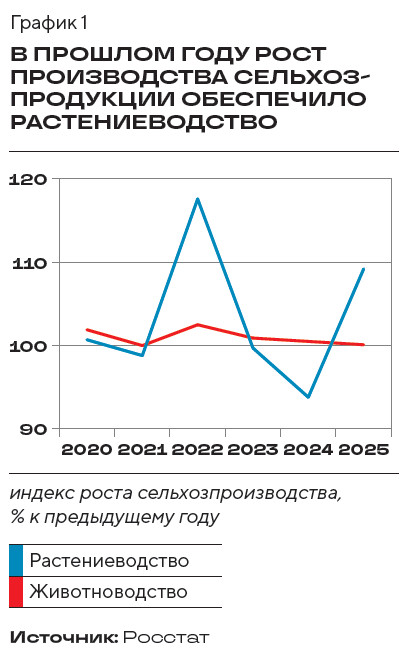

Не стали исключением и представители агропромышленного комплекса. Данные почти всех крупных холдингов («Эфко», «Содружество», «Астон», «Мираторг» и др.) свидетельствуют о снижении рентабельности и падении чистой прибыли. При этом выручка у большинства компаний выросла, что объясняется не только повышением цен реализации (по некоторым продуктам они, наоборот, снижались), но и увеличением физических объемов производства и переработки сельхозпродукции. В целом, по предварительным данным Росстата, производство продукции сельского хозяйства в прошлом году увеличилось на 4,9% в сопоставимых ценах, хотя годом ранее отрасль показала снижение на 3,3%. Лучше всего ситуация в растениеводстве: +9,2% (в 2024 году — падение на 6,2%). В животноводстве динамика едва заметна: прирост всего на 0,1% (в 2024-м было +0,5%).

«На мой взгляд, в 2025 году у крупных компаний АПК проявился не столько кризис спроса, как в других отраслях, сколько кризис маржи. Выручка у многих продолжала увеличиваться — за счет цен, оборота, масштаба или консолидации, а прибыльность снижалась из-за более быстрого роста себестоимости и финансовых расходов, — считает директор центра компетенций в АПК компании “Рексофт Консалтинг” Андрей Кучеров. — На результат давили высокая ключевая ставка и стоимость оборотного капитала, а затраты на оплату труда, ГСМ, электроэнергию, логистику, упаковку, ветеринарию и обслуживание техники поднялись в среднем на 20–30 процентов. Крупные вертикально интегрированные агрохолдинги особенно чувствительны к этим изменениям: у них длинный производственный цикл, большая потребность в заемном финансировании и значительные запасы сырья и готовой продукции».

Старший научный сотрудник Института народнохозяйственного прогнозирования (ИНП) РАН Дмитрий Ползиков добавляет, что падение прибыли при росте выручки у многих компаний АПК обусловлено сочетанием макроэкономических и отраслевых факторов: увеличением издержек, в том числе налоговых, укреплением курса рубля на 20–25% (и, соответственно, снижением рублевой выручки экспортеров), усилением конкуренции со стороны импорта в сегментах мясомолочной, плодоовощной и кондитерской продукции — дешевый импорт влиял на ценовую политику сельхозпроизводителей. Повысились и расходы на обязательную маркировку, внедрение и эксплуатацию различных федеральных информационных систем.

Ниже мы проанализировали финансовые итоги года некоторых крупных российских агрохолдингов.

«Астон» спасут внешние рынки и низкая пошлина

Значительнее всего доходность снизилась у производителей масла, большая часть которого идет на экспорт. По оценкам Института конъюнктуры аграрного рынка (ИКАР), объемы вывоза масложировой продукции за рубеж в 2025 году уменьшились до 11 млн тонн против 11,7 млн в 2024-м. Эксперты связывают это с укреплением нацвалюты при действующем механизме экспортных пошлин, которые рассчитываются исходя из мировых цен на подсолнечное масло и курса рубля к доллару. По данным Масложирового союза, доходность переработчиков в среднем по отрасли упала до 0,8% и меньше, поскольку не ушедшие за границу объемы давили на цены внутри страны.

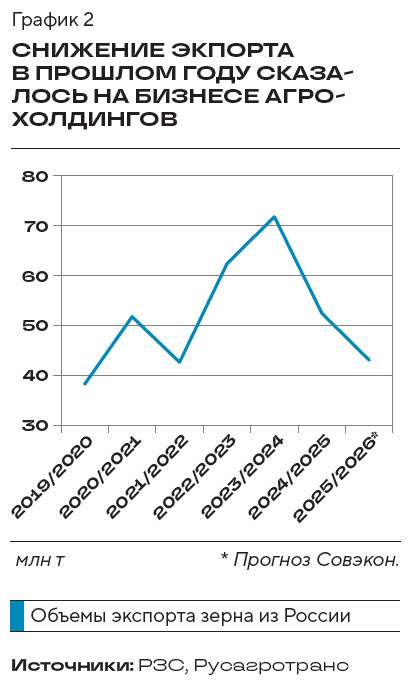

Показательным для рынка в целом стало то, что АО «Астон», второй по величине российский экспортер зерна и масла, отправив на внешние рынки 4,84 млн тонн продукции, получил по итогам 2025 года чистый убыток в размере 8,8 млрд рублей против 14,1 млрд чистой прибыли годом ранее. Это рекорд за 11 лет — за все время существования компании. Впервые с 2021 года у компании снизилась и выручка — на 28%, до 178 млрд рублей (с 247 млрд в 2024-м). В основном падение наблюдалось в трейдинговом направлении, где выручка сократилась сразу в полтора раза, до 138,9 млрд рублей.

Потери в трейдинге связаны главным образом с общим замедлением экспорта зерновых и масличных культур. Внутри страны реализация собственной продукции «Астона» (бутилированное масло, корма и кормовые добавки) выросла на 18,2%, до 39,2 млрд рублей.

Показательно, что у «Астона», в отличие от многих других игроков рынка, кредиторская задолженность снизилась с 5,9 млрд рублей на конец 2024 года до 4,9 млрд на конец 2025-го, а дебиторская — с 55 млрд до 35,6 млрд соответственно. Правда, компания не сообщает, кто ей больше задолжал — внешние покупатели или российские.

Хорошей новостью для маслобоев стал отмечающийся сегодня рост экспорта — как в физическом объеме, так и в ценовом, благодаря благоприятной конъюнктуре цен на внешнем рынке. До конца года, по прогнозу Масложирового союза, поставки шрота могут увеличиться на 23,9%, а вывоз растительных масел и прочих масложировых продуктов — на 11,5%. Восстановление отрасли обусловлено двумя факторами: благоприятной ценовой конъюнктурой на внешнем рынке и повышением базовой стоимости для расчета пошлины на вывоз масла, в результате чего она снизилась с 16 222 рублей за тонну в апреле до 4650 в мае. Это позволило получить среднюю по рынку доходность от экспорта в 1324 рубля с тонны, что соответствует рентабельности в 3%, в то время как прежде она составляла −3%. «Это позволит частично компенсировать убытки переработчиков, ранее работавших в минус, и поддержать цены на семечко», — считает исполнительный директор Масложирового союза Михаил Мальцев.

На запрос редакции в «Астоне» не ответили, но, надо полагать, ведущий экспортер уже активизировал поставки, что может сгладить его финансовое положение в этом году.

«Содружество» привлекает займы

Антирекорд в масличном сегменте поставило ЗАО «Содружество-Соя» (входит в структуру ГК «Содружество») — экспортер масличных, продуктов переработки и шрота в России и Европе. Выручка компании по итогам 2025 года выросла на 19%, до 55,4 млрд рублей. Но при этом увеличился и чистый убыток: если в 2024 году он оценивался в 331,8 млн, то в прошлом году взлетел до 1,2 млрд рублей.

Производственные комплексы ГК «Содружество» расположены в Калининградской и Курской областях и являются одними из самых крупных предприятий по глубокой переработке семян масличных культур в России.

Наибольшее влияние на финансовые показатели деятельности компании оказали укрепление курса рубля и высокая ключевая ставка. «Сохранение Банком России ключевой ставки на крайне высоком уровне привело к резкому росту стоимости кредитования, что в условиях сокращающейся из-за ревальвации рубля экспортной выручки оказало существенное негативное влияние на рентабельность деятельности общества», — говорится в комментарии к бухгалтерскому отчету группы «Содружество-Соя». Впрочем, с другой стороны, укрепление рубля сыграло на руку компании, поскольку часть кредитов она привлекала в юанях.

Убытки также связаны с тем, что часть продукции «Содружество-Соя» вывозит из Курска на терминал в Калининграде по железным дорогам Белоруссии, где тарифы выше российских в три раза, и из Калининграда везет продукцию через Литву, где тарифы выше в десять раз.

Для поддержания инвестиционной программы модернизации парка подвижного железнодорожного состава в прошлом году компания снова начала брать в долг. На этот раз она выпустила облигации на 500 млн рублей на Мосбирже, которая прежде одобрила ей программу заимствований на 50 млрд рублей. Параллельно в конце октября 2025 года ООО «Торговый дом “Содружество”» выпустило цифровые финансовые активы, сумев привлечь 100 млн рублей. «Наша ставка размещения была ниже, чем у многих предприятий с более высокими, чем у “Содружества”, кредитными рейтингами. Мы планируем и в будущем прибегать к размещению ЦФА, тем самым обеспечивая приток децентрализованных финансовых ресурсов в компанию», — комментирует начальник службы казначейства ООО «УК “Содружество”»