Конец еще одной американской мечты

Кризис частного кредитования обнажил проблемы американской финансовой системы, которая по привычке пытается делать деньги из воздуха. На сей раз короли Уолл-стрит сначала наживались на росте частного кредитования, а теперь зарабатывают на его проблемах

Истерика среди инвесторов в американские фонды частного долгового финансирования и компании по развитию бизнеса (BDC, все вместе — так называемый private credit) нарастает. Котировки этих компаний падают: так, крупные представители private credit Blue Owl Capital Corporation и Ares Capital Corporation с пиков в середине 2025 года потеряли уже около четверти капитализации.

Private сredit — это небанковское корпоративное кредитование, то есть кредитование компаний в обход традиционных банков. Чаще всего в него включают только выдачу уже упомянутыми фондами и компаниями по развитию бизнеса займов предприятиям. Впрочем, общепринятого официального определения нет, поэтому некоторые организации и аналитики могут трактовать понятие private credit более широко.

Еще в США есть небанковские финансовые учреждения (NDFI, Non-Depository Financial Institution). Это более общее понятие, которое включает в себя и другие небанковские финансовые организации помимо тех, которые выдают частные кредиты. NDFI не могут привлекать деньги в классические банковские депозиты, не обязаны страховать привлеченные средства клиентов и не должны отчитываться о своей деятельности по полной программе перед всем набором регулирующих органов. Отсюда и проблема с поиском статистики по частному кредиту и по состоянию финансов организаций, которые его предоставляют. На сленге финансистов и аналитиков NDFI часто называют «теневыми банками» (shadow banks), хотя полноценными банками они точно не являются.

Зато известно, что за NDFI и private credit стоят инвестиционные банки: так, на JPMorgan, по расчетам аналитиков, приходится 18% от всего кредитования NDFI, то есть гиганты Уолл-стрит активно вкладывают деньги в частные кредиты. Схема довольно простая: фонды частного долгового финансирования и компании по развитию бизнеса привлекают инвестиции от институциональных (пенсионных и инвестиционных фондов, страховых компаний) и частных инвесторов, а также кредитуются в банках по ставкам для надежных заемщиков. После чего выдают займы высокорисковым корпоративным заемщикам по очень высоким ставкам (см. схему). Эта схема стала востребованной потому, что после мирового финансового кризиса 2008–2009 годов американские регуляторы из страха перед необходимостью спасать очередную пачку банков «слишком больших, чтобы рухнуть» (too big to fail) сильно осложнили для них выдачу рискованных кредитов. Сами же заемщики с высоким уровнем риска никуда не делись.

Кредиторы сами по уши в долгах

Одним из неприятных звоночков для инвесторов стало то, что банки начали активно выдавать кредиты компаниямNDFI. Как сказано выше, не все NDFI промышляют кредитованием, но все же это показатель: «теневые банки» берут кредиты в традиционных банках под низкий процент, а потом выдают эти деньги под более высокий процент «субстандартным» — не подходящим для обычных банков — заемщикам (subprime borrowers).

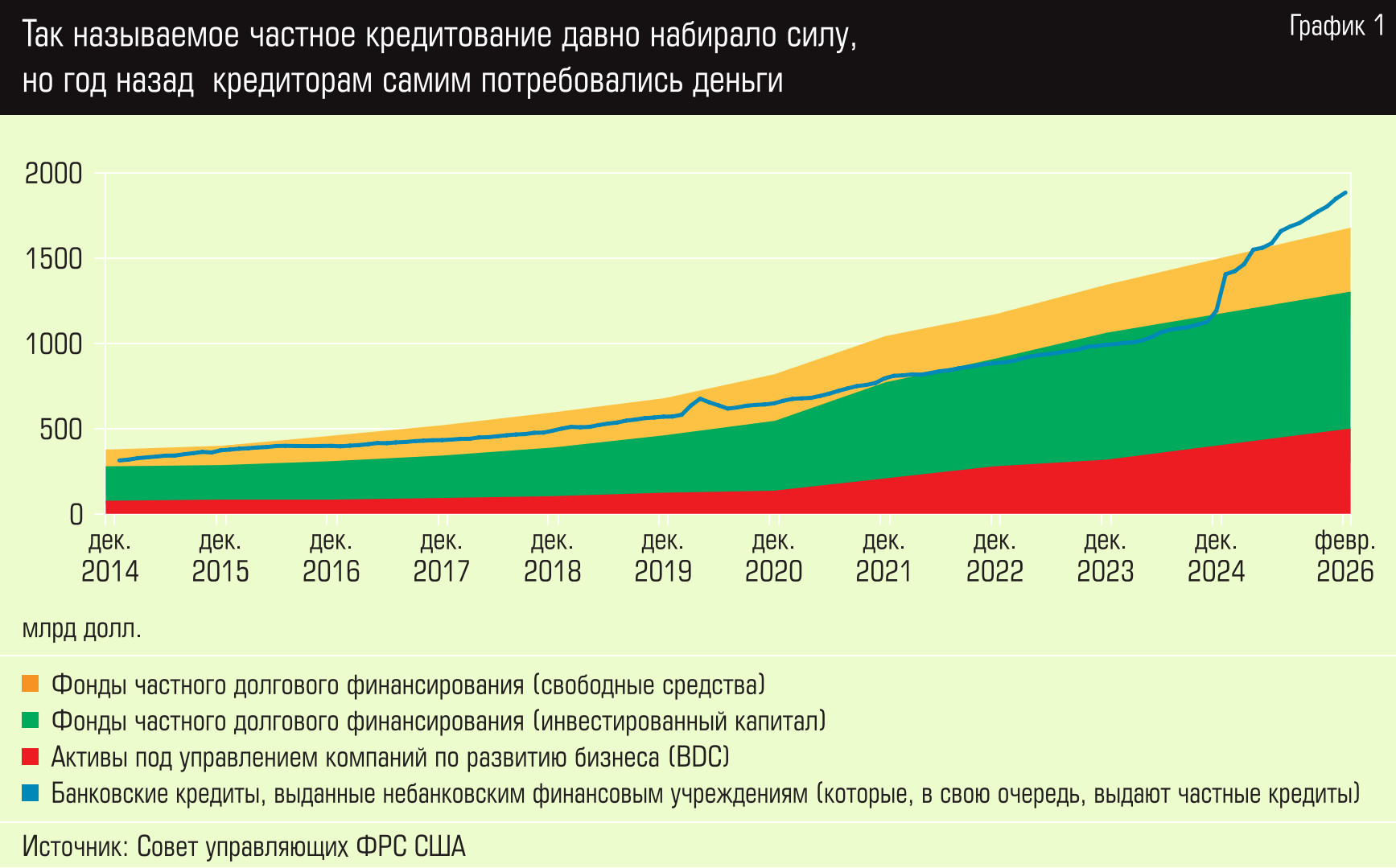

Действительно, если посмотреть на статистику, то окажется, что объем банковских кредитов небанковским финансовым учреждениям вырос с 325 млрд долларов на начало 2015 года до 1,87 трлн на конец февраля 2026-го, или с 218 млрд до 1,38 трлн долларов, если брать только банки, имеющие американскую лицензию и выполняющие все положенные в США нормы регулирования (см. график 1). Рост просто гигантский, и по нему можно судить об активности в сфере частного кредита.

Однако сказать в лоб, что «теневые банки» все занятые деньги (или какуюто фиксированную их часть) раздают в качестве частных кредитов высокорискованным заемщикам, нельзя. По оценке Банка международных расчетов, объем частного кредитования в США вырос с 207 млрд долларов в 2015 году до 1,09 трлн долларов в 2024-м (последние доступные данные). По оценке ФРС с применением немного другой методологии, получим за тот же период рост с 286 млрд до 1,13 трлн долларов.

В значительной степени фонды частного долгового финансирования и компании по развитию бизнеса используют не только кредиты от традиционных банков, но и привлеченные средства клиентов.