Сектор M&A замедлился почти вдвое

В 2026 году прогнозируется восстановление рынка

Совокупный стоимостной объем и количество сделок слияний и поглощений в российском АПК в прошедшем году заметно сократились, в первую очередь из-за падения числа крупных транзакций. Одним из главных факторов, который влиял на рынок M&A, эксперты называют высокую ключевую ставку ЦБ. Негативную роль сыграли жесткая денежно-кредитная политика, снижение рентабельности в отрасли и общая макроэкономическая ситуация. Зато в 2026 году инвесторы могут активизироваться. При смягчении условий по кредитам и уменьшении неопределенности можно ожидать возврат отложенного спроса на сделки, прежде всего в сегментах переработки, вертикальной интеграции и нишевых направлениях с устойчивым внутренним спросом.

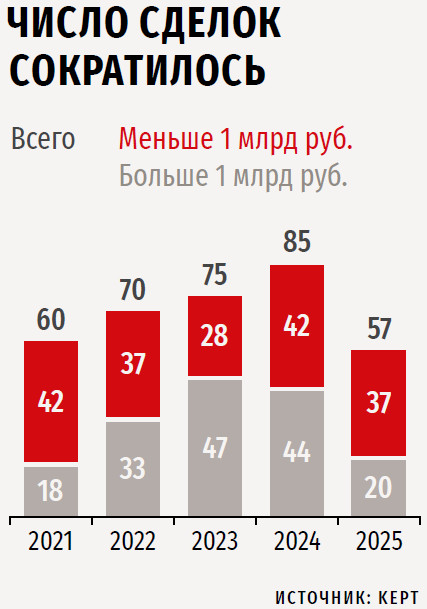

Объем слияний и поглощений в российском АПК в 2025 году сократился почти в два раза и составил 161 млрд руб., следует из презентации директора отдела инвестиций и рынков капитала аудиторской и консалтинговой компании Kept Павла Лапшина (ранее — часть международной сети KPMG). Число сделок M&A также снизилось до 57 против 85 годом ранее. При этом рынок крупных сделок с чеком выше 1 млрд руб. просел заметнее: их количество сократилось с 44 в 2024-м до 20 в прошедшем году. По мнению эксперта, основными причинами снижения активности являются разрыв в ценовых ожиданиях сторон и дорогой заемный капитал. «Продавцы не хотят считать стоимость своих компаний от текущих низких финансовых результатов, а хотят использовать некие модельные, прогнозные финансовые показатели, — говорил он (цитата по Поле.РФ). — Покупатели, напротив, исходят из текущей макроситуации: при высокой процентной ставке мультипликатор должен быть ниже, соответственно, ниже должны быть цены сделок».

EBITDA рентабельности в растениеводстве за 6 месяцев 2025 года составила 17 %, в то время как по итогам 2024-го показатель был на уровне 21 %, а в 2021-м доходил до 57 %, напоминал Лапшин. Доходность масложировой отрасли в первом полугодии опускалась до 9 % против 13 % за аналогичный период годом ранее. В таких условиях ключевым драйвером на рынке M&A в АПК остаются консолидация и покупки со стороны крупных игроков, которые «могут себе позволить покупать, мыслить на долгосрочную перспективу».

Причины падения

В 2025 году рынок слияний и поглощений в агропромышленном комплексе в целом действительно продемонстрировал снижение активности по сравнению с предыдущими периодами, что подтвердило ранее звучавшие прогнозы, комментирует директор по стратегии ИК «Финам» Ярослав Кабаков. Совокупный объем и количество сделок в российском

АПК заметно сократились, прежде всего за счет падения числа крупных транзакций, соглашается он. Ключевыми причинами, по словам эксперта, стали высокая стоимость заемного финансирования, разрыв в ожиданиях по цене между продавцами и покупателями, а также общая макроэкономическая неопределенность, которая заставляла инвесторов занимать выжидательную позицию. Во многих случаях собственники предпочитали отложить продажу активов, рассчитывая на более благоприятные условия, тогда как покупатели стремились закладывать в оценку повышенные риски, что осложняло достижение договоренностей. «Существенное влияние на рынок оказывали и структурные факторы: уход или сокращение присутствия иностранных инвесторов, усиление роли стратегических российских игроков и фокус компаний на оптимизации уже имеющихся активов, а не на агрессивной экспансии», — добавляет Кабаков.

Базовым моментом, оказывающим воздействие на рынок M&A в АПК в ушедшем году стала ключевая ставка ЦБ, сохраняющаяся на высоком уровне, считает директор по аналитике «Инго Банка», к.э.н. Василий Кутьин. В среднем она составила 19,28 %, а в течение года снизилась с 21 до 16 %. Однако такой уровень, по мнению эксперта, является критическим для сельского хозяйства, даже с учетом работы госпрограмм льготного кредитования АПК. «Вторичными факторами, подпитываемыми жесткой денежно-кредитной политикой, выступают сжатие рентабельности в сельхозпроизводстве и высокая закредитованность предприятий, которая привела к отсутствию ликвидности у многих собственников (особенно малых и средних предприятий)», — отмечает он.

Среди основных трендов рынка Кутьин выделяет три главных момента. Во-первых, продолжение монополизации отрасли. «Крупные холдинги расширяются за счет более мелких и низкорентабельных игроков, также по-прежнему идет консолидация земельных банков», — рассказывает он.

Во-вторых, в прошлом году произошло исчерпание сделок с зарубежными компаниями, продолжает Кутьин. Сейчас на рынке M&A в агропроме почти не осталось иностранных продавцов, тогда как в 2023–2024 годах сделки с такими активами были драйвером сегмента. В первом полугодии 2025-го фактически наблюдалось завершение этой волны, констатирует он.

В-третьих, эксперт выделяет увеличение количества сделок по приобретению активов, а не долей. По его словам, особенно это заметно в сегменте стрессовых активов и при выходе зарубежных игроков с российского рынка.

На рынок M&A в АПК в 2025 году повлияли макроэкономические и структурные факторы, вторит остальным директор департамента управленческого консалтинга аудиторско-консалтинговой группы «Деловой Профиль» Владимир Поклад. Главным же сдерживающим элементом стала высокая стоимость капитала при ключевой ставке 16,5 %: кредиты на покупку активов стали экономически нецелесообразными даже для крупных игроков. Это усилило разрыв в оценках между покупателями, ориентированными на текущую низкую рентабельность, и продавцами, рассчитывающими на потенциальный рост. В условиях такой неопределенности многие сделки не доходили до завершения, знает эксперт.

Свою роль сыграла и отраслевая специфика, продолжает Поклад. «Падение урожайности из-за неблагоприятных погодных условий и рост себестоимости производства (удобрения, семена, техника) снизили инвестиционную привлекательность многих активов, особенно в растениеводстве», — акцентирует внимание он. Кроме того, завершилась фаза массового выкупа активов у уходящих иностранных компаний, что лишило рынок одного из ключевых источников ликвидности. На этом фоне активность сохранили лишь те участники, которые располагали собственными средствами и долгосрочной стратегией, — в первую очередь крупные агрохолдинги и государство через Росимущество.

А вот директор консалтинговой компании «Яков и партнеры» Алексей Клецко в целом не наблюдает заметного падения активности на рынке M&A в агросекторе. «Хотя коллеги по-разному смотрят на данный сегмент и поэтому приводят разные оценки — от сохранения темпов практически на уровне 2024-го как по числу сделок, так и по их объему, до падения на 30–40 %», — отмечает он.

Сам эксперт выделяет два основных фактора, которые оказывали влияние на рынок сделок слияний и поглощений в АПК. Во-первых, высокая ставка Центробанка, которая сильно снижала аппетиты игроков к новым приобретениям, во-вторых, сокращение рентабельности.

Самые активные игроки

По мнению Владимира Поклада, в 2025 году рынок M&A в АПК перешел в фазу «зрелой консолидации». Главным трендом стало стратегическое поглощение активов крупными вертикально интегрированными холдингами, такими как «Черкизово», ГАП «Ресурс», «Эфко» и «Агрокомплекс» им. Н. И. Ткачева. Эти компании фокусировались на усилении контроля над цепочками создания стоимости — от сырья до готовой продукции. И хотя объем сделок сократился почти вдвое, их качество и стратегическая направленность возросли.

По данным Kept, в списке наиболее активных покупателей в 2025 году второй год подряд лидирует Росимущество — 25 сделок. Среди коммерческих компаний по числу сделок выделяются ГАП «Ресурс», «Эфко», группа «Таврос», «Агрокомплекс» им. Н. И. Ткачева, «Черкизово» и другие.

Крупнейшей сделкой в секторе, по оценке Лапшина, стало приобретение «Агрокомплексом» «Приосколья» предположительно за 50–70 млрд руб., а также покупка компанией «Эфко» «Масленицы» на базе бывших активов Bunge предположительно за 15–25 млрд руб.

«Агрокомплекс» им. Н. И. Ткачева стал владельцем 100 % компании «Инвест Трейд», которой принадлежал холдинг «Приосколье», в октябре. Ранее 99,9 % доли в «Инвест Трейд» было у ее гендиректора Сергея Феськова, еще 0,1 % — у ООО «Белинвест». ООО «Инвест Трейд» стало учредителем АО «Приосколье», ЗАО «Краснояружская зерновая компания» и ЗАО «Новооскольский комбикормовый завод» в феврале прошлого года. Феськов возглавил эти и другие компании из структуры «Приосколья». Ранее юрлица контролировал бывший зампред правительства Белгородской области Геннадий Бобрицкий, который находится в розыске: в 2023 году он был заключен под стражу по обвинению в мошенничестве, девять месяцев провел в СИЗО, после чего был отпущен под домашний арест и впоследствии скрылся.

По мнению Кабакова, активы холдинга «Приосколье» представляют значительный интерес для «Агрокомплекса» по ряду причин. Во-первых, это укрепление позиций на рынке мяса птицы. Во-вторых, диверсификация и расширение географии присутствия. В-третьих, финансовая привлекательность. «Однако интеграция “Приосколья” в структуру “Агрокомплекса” может сопровождаться рядом трудностей. Юридические сложности связаны с тем, что основатель “Приосколья” (Бобрицкий) находится в розыске, что могло усложнить процесс передачи прав собственности и потребовать дополнительных юридических процедур», — отмечал ранее эксперт. Также, по его словам, есть риски, связанные с тем, что производственные мощности находятся в Белгородской области, — это представляет угрозу для безопасности операций и требует дополнительных мер по обеспечению стабильности производства.

Владимир Поклад считает, что эта транзакция не только определила лидерство мясного сегмента по объему M&A (72 млрд руб.), но и создала нового отраслевого лидера в птицеводстве. «Стратегическое значение сделки заключается в усилении вертикальной интеграции и расширении производственных мощностей одного из крупнейших агрохолдингов страны», — подчеркивает он.

В августе полноправным владельцем компании «Масленица», выпускающей масла «Олейна» и Ideal, стал холдинг «Эфко», увеличив с 31,4 до 100 % долю в ООО «Агроинвест» (ранее актив принадлежал «Эксойл Групп»). Мощности предприятий, объединенных в ООО «Масленица» и перешедших под полный контроль «Эфко», рассчитаны на переработку 540 тыс. т сырья и производство более 200 млн бутылок подсолнечного масла в год. Покупка позволит нарастить долю «Эфко» в сегменте растительного масла с 10 до 27 %, оценивали ранее эксперты.

Маслоэкстракционный завод в Воронежской области Bunge запустила в 2008 году. Инвестиции в него превысили $130 млн. Согласно отчетности, выручка «Масленицы» в 2024 году выросла до 32,4 млрд руб. с 26,2 млрд руб. в 2023-м, чистая прибыль снизилась до 2,8 млрд руб. с 3,4 млрд руб. соответственно. По условиям одобрения сделки с «Агроинвестом» со стороны ФАС в течение пяти лет с даты совершения сделки «Эфко» будет обязана закупать на бирже не менее 10 % общего объема приобретаемого группой подсолнечника.