Вторая жизнь субордов

ЦБ поменяет механизм работы субординированных инструментов, которые банки используют как капитал на случай кризиса. Регулятор рассчитывает, что новая модель повысит автономность банков в кризис и избавит его от необходимости вводить точечные послабления

Банк России затеял масштабную реформу регулирования субординированных инструментов банков. Главная цель регулятора – повысить способность банков самостоятельно восстанавливать достаточность капитала в стрессовых ситуациях, а не за счет акционеров или государства.

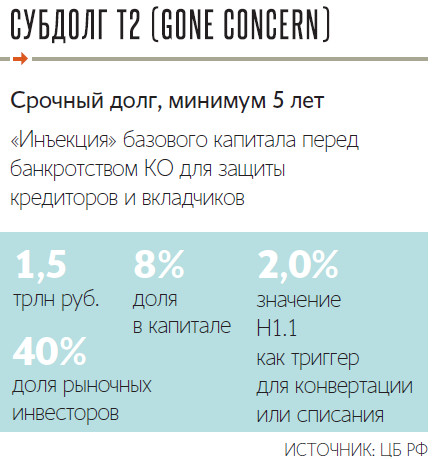

По базельским стандартам субдолг – это подушка безопасности, банк должен списать его или конвертировать в акции при ухудшении финансового положения. Таким образом он может восполнить капитал без помощи государства или акционеров. Сам субдолг разделен на два типа. Первый выпускается в виде бессрочных облигаций (АТ1) и призван поглощать убытки и восполнять капитал, когда банк начинает терять финансовую устойчивость. Бессрочный суборд банк обязан списать, если уровень достаточности капитала Н1.1 достиг 5,125%. Второй тип суборда (Т2) срочный, банк выпускает облигации со сроком обращения не менее пяти лет, но они уже списываются для защиты вкладчиков и кредиторов, так как в этот момент банк в предбанкротном состоянии – триггер списания 2% по Н1.1. Если норматив достаточности капитала банка падает ниже 2%, ЦБ в праве отозвать у него лицензию. В этом году российский банк «Приморье» списал свой суборд на 1 млрд руб. и превратил его в акции из-за триггера в 2% (значение не поднималось выше шесть и более дней) – это первый такой случай за последние годы.

Очередность поглощения убытков банком

* уставный капитал

** кредитная организация

Но в российских реалиях базельская модель почти не работает, признает Банк России: 2,7 трлн руб. капитала банков в виде субдолга фактически недоступны в стрессе. Триггер для списания бессрочного суборда установлен слишком низко и срабатывает, когда банк уже потерял финансовую устойчивость. А если формального триггера нет, банки избегают списания из-за риска негативной реакции массовых инвесторов, а также потому, что у крупных институциональных держателей в принципе нулевая толерантность к убыткам. В итоге банки идут к ЦБ за послаблениями. А Т2 в принципе начинает работать слишком поздно – в этот момент банкам нужно гораздо больше капитала.