Генеральный директор Ozon Fintech Ваэ Овасапян: Мы дитя СБП

Уже который год классические банки жалуются на то, что «новички» – банки при маркетплейсах Ozon, Wildberries и «Яндекс» – играют нечестно, заманивая клиентов моментальной выгодой при оплате покупок картой банка маркетплейса. Некоторые особо крупные игроки видят в сложившейся ситуации «заслугу» самого ЦБ. Генеральный директор Ozon Fintech Ваэ Овасапян в беседе с «Ведомостями» на это заметил, что лишь одно наличие большого количества клиентов не дает тебе гарантию быстрого захвата новых ниш. А действия ЦБ, например создание СБП и отмена комиссий за переводы до 30 млн руб. между своими счетами, Овасапян как раз считает снятием барьеров, чтобы усилить конкуренцию и «сподвигнуть банки технологически развиваться».

– «Ozon банк» раньше других банков при маркетплейсах начал развиваться обособленно. С чем это связано?

– Честно говоря, я не очень люблю словосочетание «банк маркетплейса» – оно как будто даже уже неактуальное с учетом наличия внешних клиентов и активного роста нас и коллег. Но если серьезно, мы достаточно быстро поняли, что клиентам нужно предлагать широкий набор продуктов. Так устроен финансовый рынок России. У клиента могут быть открыты счета в двух, трех или пяти банках, но на самом деле основные операции он производит через один банк, а в остальных по факту оборотов нет.

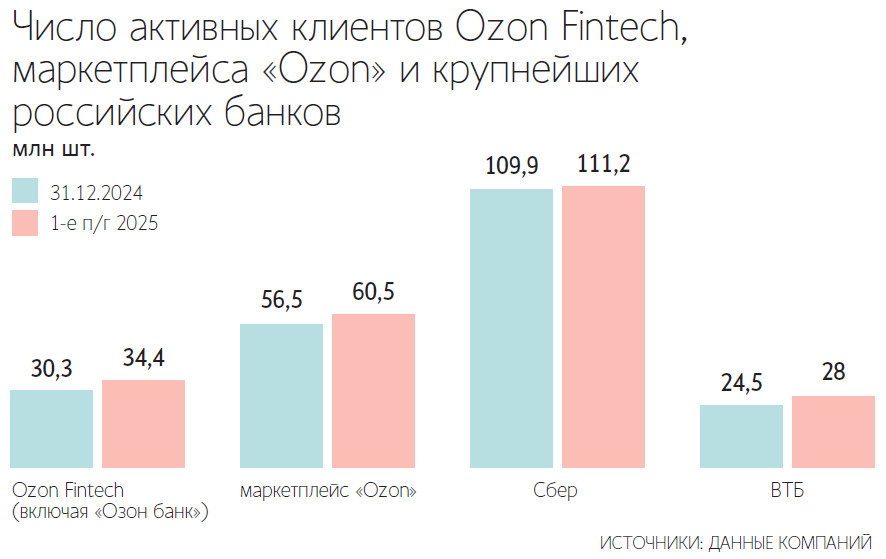

Поэтому мы решили, что хотим предоставлять клиентам весь спектр банковских услуг. И сегодня наши активные клиенты уже воспринимают нас как полноценный банк для повседневных нужд – оплатить покупки в супермаркете, ресторане, заправить авто или сходить в салон красоты. У банка очень хорошо растут клиентские средства на текущих счетах, накопительных счетах и депозитах, люди нам доверяют деньги. По итогам полугодия привлеченные средства превысили 348,6 млрд руб. – рост почти в 4 раза в годовом выражении. Фактически мы уже не «карта для покупок на Ozon», а полноценный банк, у которого есть большой фокус на удобные покупки как на маркетплейсе, так и в любом другом месте.

– Какая доля от оборота по картам «Ozon банка» приходится на оплату вне маркетплейса?

– Сейчас доля внешних операций по «Ozon карте» уже превысила 55%, и мы рассчитываем на дальнейший рост. Это одна из наших трех метрик, которую мы даем для инвесторов. Мы считаем это важной характеристикой для понимания, насколько мы быстро развиваемся и насколько наши решения привлекают клиентов в широком смысле без привязки к маркетплейсу.

– За счет чего может быть значительный рост?

– Здесь, как показывает практика, нет серебряной пули. Аспектов много. Первый – наша необычная, как мы считаем, для российского рынка программа лояльности. У нас есть кэшбэк на выбранные категории месяца и программа «Товары за 1 руб.» на Ozon, и клиент может в один клик менять одну на другую (накопленные в каждой из программ звезды или баллы кэшбэка не сгорают. – «Ведомости»).

Второй – разнообразие продуктовой линейки под разные паттерны поведения клиентов. Например, мы запустили нестандартный накопительный счет, проценты на который начисляются ежедневно, и ты можешь снимать их в любое время, а не дожидаться выплаты раз в месяц.

– Такое есть у «Яндекс банка».

– Это правда, поэтому я сказал «нестандартный», а не «уникальный».

– А в чем здесь для вас выгода, если клиент «не задерживает» полученные проценты?

– Клиент любит видеть выгоду «здесь и сейчас» и будет выбирать тот банк, который закрывает эту потребность. Клиенты не снимают с таких счетов проценты каждый день – им просто нравится видеть, что они выплачиваются ежедневно. Наш расчет был на то, что часть людей помимо средств на депозитах хранит их на накопительных счетах, чтобы, с одной стороны, всегда иметь к ним доступ, а с другой – получать процент ежедневно.

– В июле «Ozon банк» попал под санкции ЕС. Как это на вас влияет?

– Работаем, как и прежде. Мы активно развиваем банк с 2022 г. и были готовы к разным сценариям, да и сосредоточены на бизнесе внутри России: у банка нет активов за рубежом, он не совершает внешних операций, системой SWIFT не пользуется, вся инфраструктура тоже отечественная. Даже больше скажу: мы разрабатываем ключевую инфраструктуру самостоятельно. Поэтому санкционные меры на «Ozon банк» никак не влияют и, что также важно понимать, санкции не распространяются на другие юрлица группы.

«Для нас технологии – первый приоритет»

– Кто ваши главные конкуренты за клиентов – «Яндекс» и Wildberries с их финтехом или крупные розничные банки?

– Для нас конкуренты – это и классические банки, и онлайн-банки, и необанки, и финтехигроки, которые формально даже могут не быть банками. Любой крупный российский банк – это де-факто финтех, в России эта грань стерта, так как лидеры рынка вкладываются в инновации. Это вопрос определений, а не разницы в бизнесе.

Но боремся мы тут не с конкретными игроками, а за право быть банком первого выбора. Это конкуренция с технологиями и уровнем сервиса. Побеждает тот, кто делает самое большое количество изменений в определенный промежуток времени – в день, в месяц, неважно. Под изменением я имею в виду все, что угодно: новые продукты, эксперименты, маркетинговые коммуникации.

Для нас технологии – первый приоритет, поэтому мы независимы от вендоров, все разрабатывается внутри. Например, автоматизированную банковскую систему мы изначально делали с нуля сами. Когда мы об этом говорили 3–4 года назад, на нас смотрели, мягко скажем, как на ненормальных, но команда это реализовала. Теперь мы можем производить очень большое количество изменений за период времени.

– Многие продвинутые с точки зрения технологий банки не обращаются к вендорам. Но ведь есть уже на рынке разработанные кем-то вполне хорошие решения – ими можно воспользоваться.

– Безусловно, мы используем уже опробованные годами технологии – ту же «1С». Здесь важен контекст. Надо понимать, в чем твое стратегическое конкурентное преимущество. Технологии – одно из таких преимуществ, и здесь стоит разделять ПО, которое мы используем. Одно ПО затрагивает колоссальные интеграции внутри банка и касается критически важной инфраструктуры, и нам кажется бессмысленным брать что-то извне. А бывают готовые решения, которые не требуют сложных взаимоотношений, такие партнерства мы используем, потому что они ничего не меняют, не усложняют.

В том же антифроде (система противодействия мошенничеству. – «Ведомости»), в который мы инвестируем очень много ресурсов, невозможно взять готовое решение какого-то отдельного игрока, внедрить его и забыть. Все-таки мошенничество в России «революционирует» бешеными темпами. Мы используем огромное количество данных, постоянно добавляем новые, поэтому ядро нашей системы кибербезопасности разработано внутри. Когда ты зависишь от вендора, тебе придется ждать его релиза, а мошенничество ждать не будет. Это твоя ответственность, и ты обязан реагировать мгновенно.

– Сколько у вас проходит времени от момента, когда вы задумали реализовать какой-то продукт, до того, когда вы его раскатываете на клиентах?

– Есть идеи, которые годами у нас остаются на уровне идеи, а есть те, которые мы делаем за несколько недель. В итоге клиенты видят только те продукты, которые отобрала команда, которые прошли строгий отбор внутри. За неделю мы вносим порядка 1000 правок и изменений в процессы – это позволяет постоянно следить за сервисами и в моменте что-то улучшать, исправлять.