Туманные горизонты

Компаниям из ведущих отраслей экономики РФ в 2023 году придется продолжить адаптацию к радикально изменившимся условиям — прогноз НКР

Прямые и косвенные санкции, существенное нарушение логистических и платежных связей, уход ряда важных контрагентов, нехватка собственных технологий и рабочей силы, наличие узких мест в транспортной системе — эти и другие факторы продолжают оказывать давление на ведущие отрасли российской экономики (не считая финансового сектора). Тем не менее предприятия ряда отраслей вырабатывают адаптационные стратегии и решения, которые должны помочь им справиться с нынешними вызовами. К подобному выводу пришли эксперты рейтингового агентства «Национальные кредитные рейтинги» (НКР, входит в группу компаний РБК).

Драйверы роста и факторы торможения

В своих оценках НКР берет за предпосылку отсутствие новых макрошоков, сопоставимых с февралем — мартом 2022 года, и сохранение текущих санкционных и иных ограничений.

Базовым прогнозом после снижения российского ВВП на 2,1% в 2022 году остается его рост в 2023 году в пределах 1%.

Основным драйвером такого роста станет расширение инвестиционной активности предприятий, прежде всего в обрабатывающей промышленности, сельском хозяйстве, строительстве. Инвестиционная активность будет в значительной степени обусловлена реализацией проектов с госучастием, включая госкомпании, однако непосредственно бюджетные инвестиции ограничиваются необходимостью придерживаться достаточно консервативного плана по расходам в условиях недобора нефтегазовых доходов.

Положительная динамика в секторах, связанных с потреблением, будет обусловлена постепенным, хотя и слабым восстановлением потребительской активности населения, в том числе за счет потребительского кредитования.

Инфляция в 2023 году будет находиться в диапазоне 5–7%, прогноз НКР по ключевой ставке остается на уровне 7–7,5%.

Основными факторами, сдерживающими восстановление отечественной экономики, являются:

- падение экспорта и в целом ухудшение внешнеторговых условий с учетом проблем с конвертируемостью дружественных валют;

- технологические, санкционные и иные ограничения;

- слабая инвестиционная динамика в частном секторе;

- сокращение численности рабочей силы, особенно ощутимое в строительстве и машиностроении.

Автомобилестроение и авиапром

В существенной степени восстановление экономики и реализацию долгосрочных проектов технологического суверенитета тормозит ограниченность возможностей импорта отсутствующих в России технологий, например для автомобилестроения и авиационной промышленности. Вероятнее всего, именно в этих отраслях будет наиболее востребована господдержка при реализации программ технологического суверенитета.

В настоящее время основным поставщиком технологий становится Китай, также продолжается ввоз по параллельному импорту, однако масштабный импорт в целях создания в России собственных современных производств затруднен.

Все новые российские модели автомобилей, появившиеся в 2022 году, имеют китайские корни, и в большинстве случаев речь идет о крупноузловой сборке. В сегменте электронных компонентов разработаны все комплектующие первого уровня, но среди них нет даже электронных блоков управления ABS. Ключевые для импортозамещения компоненты второго и третьего уровней в нашей стране практически не производятся.

В апреле 2023 года авторынок России вернулся к росту и в сегменте новых, и в сегменте подержанных автомобилей, при этом за первые четыре месяца года продажи новых машин снизились на 12%, а автомобилей с пробегом — выросли на 17%.

Телекоммуникации

В телекоммуникационном секторе наиболее существенными ограничителями выступают исчерпанность возможностей экстенсивного развития и необходимость среднесрочного инвестирования в модернизацию оборудования для поддержания высоких стандартов связи в условиях технологических санкций и ухода из России значительной части западных партнеров.

Запреты на поставку некоторых видов оборудования для обслуживания инфраструктуры и уход части производителей с российского рынка пока не оказали значимого влияния на работу телекоммуникационных компаний, у большинства из которых были складские запасы на срок от 6 до 24 месяцев. Однако волатильность курса рубля и усложнение логистических цепочек уже привели к росту затрат.

Темпы роста рынка услуг связи в 2023 году будут находиться в пределах 1–3% в основном за счет повышения тарифов, которое уже активно идет, в том числе чтобы компенсировать увеличившуюся стоимость доставки оборудования.

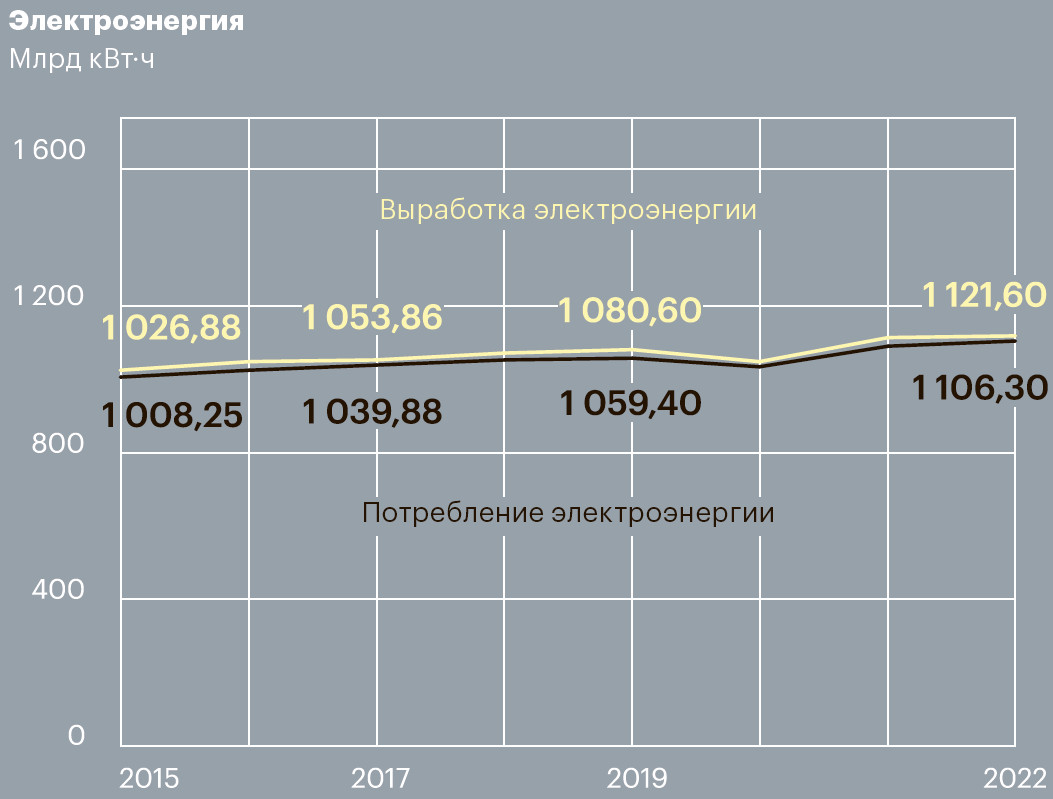

Электроэнергетика

Для российской электроэнергетики, которая преимущественно ориентирована на внутренний рынок и потому в меньшей степени подвержена влиянию внешних факторов, основной задачей на ближайшие годы и долгосрочную перспективу также становится реализация программы ускоренного замещения импортного оборудования и налаживание обслуживания и ремонта действующих электростанций с импортными компонентами.

Отдельные компании сектора могут получить преимущество за счет покупки генерирующих активов у зарубежных компаний, принявших решение покинуть российский рынок, учитывая, что продажа российских активов иностранными инвесторами осуществляется, как правило, со значительным дисконтом.

В связи с необходимостью адаптации экономики к новым условиям НКР ожидает роста энергопотребления на 1–2% в 2023 году.

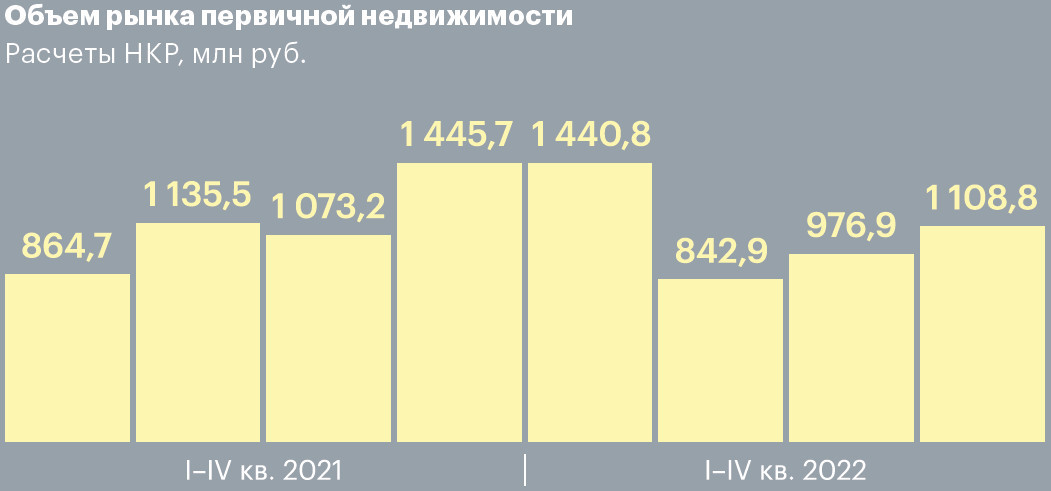

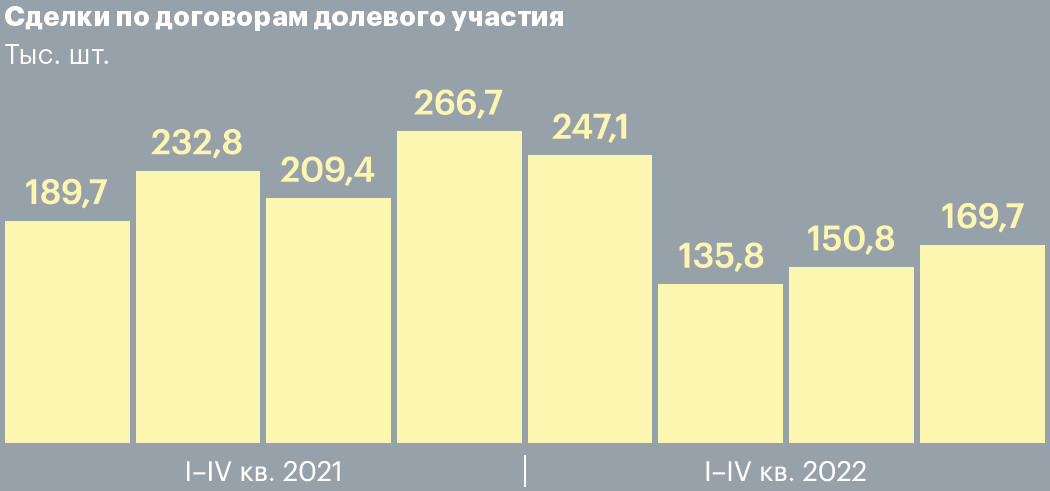

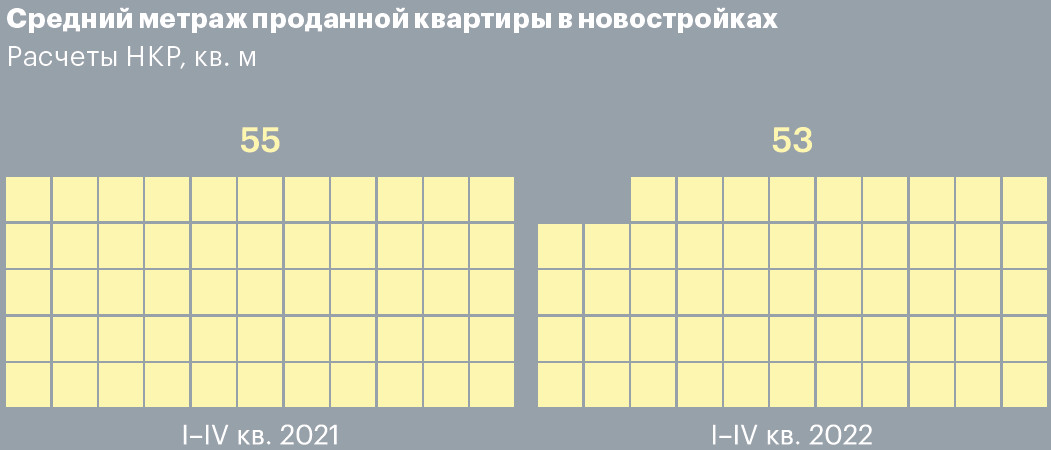

Жилищное строительство

В строительстве жилья в 2023 году под влиянием сжатия спроса сокращаются продажи новостроек, и незначительный рост цен не позволяет компенсировать это снижение. Чтобы избежать падения цен, девелоперы уже начинают выводить на рынок меньше площадей.

При этом запаса прочности большинству застройщиков хватит, чтобы преодолеть существенное снижение объемов продаж. Работа с эскроу-счетами позволит большинству из них сохранить достаточный уровень кредитоспособности и выполнить обязательства перед покупателями.

Вероятнее всего, рынок будет консолидироваться вокруг крупных игроков с сокращением числа мелких застройщиков и девелоперов.

Точкой роста может стать рынок индивидуального строительства жилья, также с участием крупных девелоперов.

Топливно-энергетический комплекс

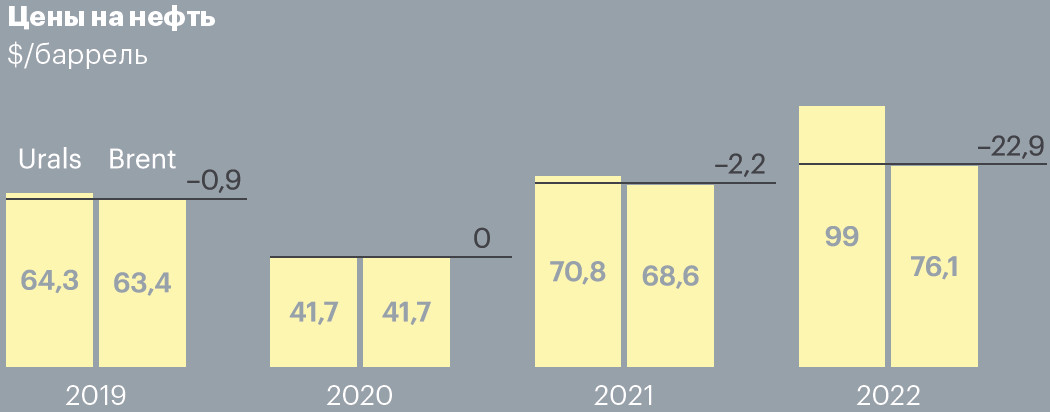

НКР полагает, что 2023 год будет сложнее 2022 года для всего российского топливно-энергетического комплекса (ТЭК). Санкционные ограничения в отношении нефтегазового сектора уже привели к проблемам с логистикой, что обусловило увеличение инвестиций в приобретение собственного флота, которое, в свою очередь, позволило поддержать объемы экспорта нефти и нефтепродуктов.

Но в прошлом году ограничения вводились постепенно, с отсрочкой вступления в полную силу. Кроме того, мы принимаем во внимание появившиеся заявления об ожидаемом ужесточении соблюдения санкционного режима со стороны недружественных стран. Правительство РФ ожидает снижение нефтегазовых доходов на 23% в 2023 году.

Вместе с тем нефтяным компаниям предстоит и далее решать вопросы поиска альтернативных каналов для проведения расчетов, расширения используемых валют, поставки необходимого оборудования и запчастей из дружественных стран (прежде всего, Китая), а также в рамках параллельного импорта.

В то же время у отечественных компаний было достаточно времени для адаптации к новым условиям. Относительно невысокая себестоимость добычи полезных ископаемых в РФ дает возможность российским компаниям гибко управлять затратами, снижать цены на продукцию, предлагая дисконты к мировым бенчмаркам и оставаясь при этом прибыльными.

Мы полагаем, что такие дисконты на российские энергоресурсы со временем сократятся, но не исчезнут полностью до момента снятия санкций. Наличие у экспортно ориентированных компаний валютной выручки при преимущественно рублевых затратах и девальвации рубля дает им дополнительное преимущество. Кроме того, мы считаем, что отечественные компании будут добывать ресурсы, пока это не станет операционно убыточным для них, так как консервация и резкое снижение добычи потребуют в будущем значительных капитальных затрат на возобновление эксплуатации месторождений.

Транспорт

Для транспортной отрасли важнейшей тенденцией 2023 года станет концентрация на восточных направлениях, сопровождающаяся изменениями ассортимента перевозимых товаров в сторону грузов с более низким переделом. Ключевыми моментами для импорта, определяющими структурные изменения и темпы восстановления отрасли, также являются переориентация существенной массы товарных потоков с Запада на Восток и рост объемов товаров, ввозимых из Азии. Обеспечение бесперебойности функционирования сектора будет зависеть от доступности комплектующих и сервисов обслуживания, в наибольшей степени под риском находятся авиаперевозки.

Одновременно продолжают формироваться новые и расширяются имеющиеся транспортные коридоры, используемые для ввоза в страну потребительских товаров, включая серый импорт из Турции и стран Юго-Восточной Азии той продукции, которая ранее поставлялась в Россию через европейские логистические центры под европейскими брендами.

В начале 2023 года наблюдалось некоторое оживление грузоперевозок. В частности, перевозки коммерческим автотранспортом в первом квартале увеличились почти на 15% в годовом выражении (тогда как все грузоперевозки выросли на 5,8%), что может быть связано с переориентированием импортеров на новые маршруты доставки товаров по серым схемам через Белоруссию и страны Средней Азии.

Черная и цветная металлургия

Основными вызовами для российских компаний черной металлургии в текущем году являются санкционные ограничения, повлиявшие в основном на диверсификацию рынков сбыта и сложности с осуществлением платежей и логистикой. В связи с этим отечественные сталелитейщики были вынуждены сконцентрироваться на работе с российскими покупателями, а экспортные потоки перенаправить на рынки Азии, Ближнего Востока и Латинской Америки.

С падением объемов экспорта из РФ на традиционные рынки отечественная сталь подешевела и стала более привлекательной для альтернативных внешних потребителей, что компенсировало уменьшение поставок.

Поддерживающими факторами для российских черных металлургов являются низкая себестоимость производства, рост китайских и турецких экспортных цен на сталь в первом квартале 2023 года на 10–30%, восстановление спроса со стороны внутреннего рынка, ослабление курса рубля.

В отличие от черной цветная металлургия намного дольше оставалась не затронутой санкциями. Однако и в этом секторе наблюдаются те же сложности с транспортировкой, страхованием и оплатой грузов. Вместе с тем основные риски и вызовы для цветмета лежат в рынке: динамика цен на металлы, соотношение спроса и предложения, доступность экспортных рынков. И поскольку мощности по цветным металлам в РФ преимущественно избыточны, компаниям следует сосредоточить дальнейшее развитие на экспорте, для чего им может потребоваться поддержка государства.

Если упор на повсеместное внедрение процессов декарбонизации сохранится, возможен значительный рост спроса на цветные металлы. География поставок смещается в сторону альтернативных рынков сбыта, включая Китай и страны Юго-Восточной Азии.

Розничная торговля

В розничной торговле в 2023 году сохраняется тренд на потребительскую экономию ввиду стагнации покупательной способности населения, смещение потребления в более низкие ценовые сегменты, откладывание приобретения товаров длительного пользования. Оборот интернет-торговли будет поддерживаться более выгодными ценовыми предложениями по сравнению с традиционными форматами с учетом того, что значительная часть непродовольственных товаров, поставляемых по параллельному импорту, реализуется на интернет-площадках.

Во многих товарных категориях второй год подряд наблюдается резкое снижение качества реализуемой продукции ввиду замены ранее импортируемых товаров на отечественные аналоги или товары, поставляемые из дружественных юрисдикций.

Сдерживающее влияние на непродовольственную розницу также оказывают более продолжительное использование (в том числе за счет ремонта) товаров, сокращение затрат на товары не первой необходимости и отложенный эффект ажиотажных покупок первого квартала 2022 года.

Агропром

В агропромышленном комплексе (АПК) ситуация несколько отличается от многих секторов экономики, поскольку уход иностранных брендов позволил российским производителям не только сохранить прежний объем производства, но и обеспечить необходимый уровень рентабельности.

Давление санкций на российский АПК остается умеренным, риски и вызовы в большей степени связаны с долгосрочными внутренними факторами и потенциальными погодными форс-мажорами. Вместе с тем дефицит семенного и посадочного материала и рост цен на сельхозтехнику и химикаты из-за ухода ряда иностранных производителей остаются существенными ограничивающими факторами.

В дальнейшем развитие отрасли будут сдерживать стагнация покупательной способности населения, удорожание себестоимости продукции, что может обусловить консолидацию производств АПК. В сельском хозяйстве будет логичной переориентация экспорта в страны Ближнего Востока и Африки, а из-за удорожания логистики на фоне санкций бизнес задумается о переносе части производства в страны Азиатско-Тихоокеанского региона. Отрасли также потребуется поддержка со стороны государства в процессах импортозамещения ряда ключевых ингредиентов.

Фото: Anton Petrus / Getty Images

Хочешь стать одним из более 100 000 пользователей, кто регулярно использует kiozk для получения новых знаний?

Не упусти главного с нашим telegram-каналом: https://kiozk.ru/s/voyrl