Принтер вместо станков

Как аддитивные технологии меняют производство

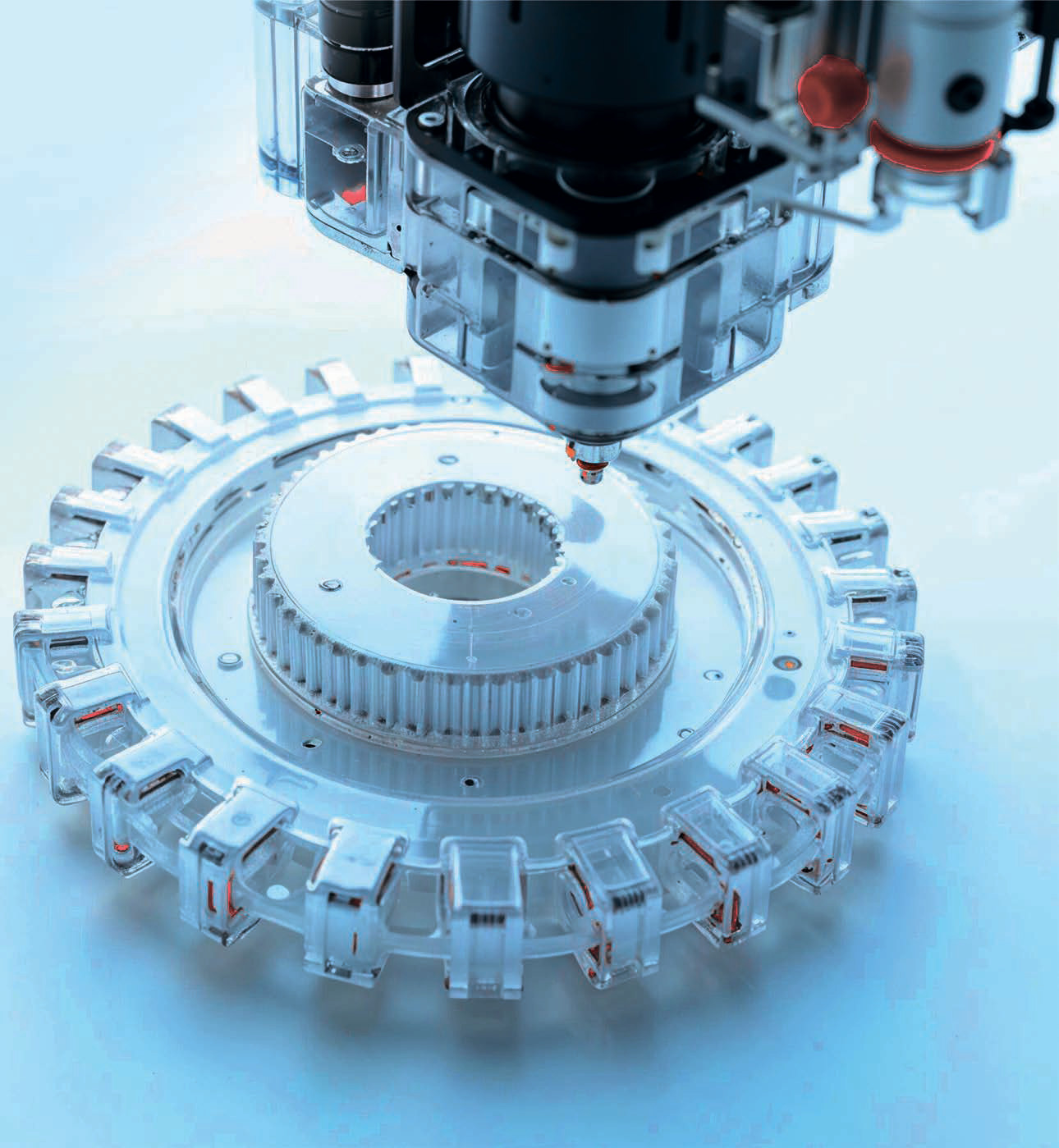

За десять лет технологии 3D-печати превратились из увлечения хобби-энтузиастов в инструмент бизнеса с миллиардными оборотами и высокотехнологичных индустрий. Аддитивные технологии, как еще называют 3D-печать, в медицине позволяют производить индивидуальные импланты и протезы, в автомобильной и авиационной промышленности — создавать сложные металлические детали для серийного производства, а в образовании и дизайне — воплощать необычные формы, которые было бы невозможно произвести традиционными способами.

Место для печати

В 2015 году производитель реактивных двигателей GE Aviation открыл первую в отрасли площадку для производства авиационных деталей с использованием 3D-печати на заводе в Оберне, США. К 2018 году на заводе компании работало уже 40 3D-принтеров, а компания отчиталась, что с помощью такой аддитивной технологии произвела 30‑тысячный наконечник топливной форсунки. В Европе в 2017 году авиастроительная компания Airbus объявила о завершении установки титанового кронштейна, изготовленного с помощью 3D-печати, на серийный самолет A350 XWB: технология 3D-печати позволила компании уменьшить вес детали на треть.

По данным аналитиков аудиторско-консалтинговой группы «Деловой профиль», мировой рынок аддитивных технологий (АТ) в 2024 году достиг $25,7 млрд. К 2030‑му он может превысить $110 млрд. Рост рынка аддитивных технологий на 23% в год обусловлен их проникновением в высокотехнологичные отрасли, где критичны легкие конструкции, уникальные штучные решения и сложные детали: авиакосмическую, медицинскую, автомобильную и энергетическую. Согласно исследованию «Делового профиля», ЗD-печать металлом занимает более половины (54%) рынка.

Лидерами отрасли остаются США и Европа. В США основными драйверами спроса являются аэрокосмическая и оборонная отрасли, где используются легкие и прочные титановые и алюминиевые конструкциии. В медицине лидируют европейские компании: в Германии и Нидерландах развивают биосовместимые полимеры. Японские, южнокорейские и китайские инженеры делают ставку на керамику для стоматологии и электроники.

Детали: лидеры аддитивности

В структуре мирового рынка аддитивных технологий лидерами их применения являются:

автомобилестроение — 30%;

авиация и двигателестроение — 21%;

медицина — 18%.

В России это:

космическая индустрия — 26%;

авиация и двигателестроение — 23%;

нефтегазовое машиностроение — 19%.

В июле 2021 года правительство РФ утвердило «Стратегию развития аддитивных технологий в Российской Федерации на период до 2030 года». Согласно документу, в России к 2030 году будет создано около 180 центров аддитивных технологий, из них около 10 создаст госкорпорация «Росатом». Также государство готово поддерживать развитие АТ в рамках нацпроектов — так, в рамках проекта «Новые материалы и химия» с 2025 по 2030 год на развитие АТ планировалось выделить 170 млрд руб.

В 2020 году российский рынок АТ, по данным Минпромторга, составлял 3,56 млрд руб., объем российского рынка аддитивного оборудования и комплектующих составил 2 млрд руб., объем продаж российских компаний на внутреннем рынке аддитивного оборудования и комплектующих составил 804 млн руб., а на внешнем — 40 млн руб.