Снижение инфляции или экономический рост

Трудный выбор приоритетов денежно-кредитной политики

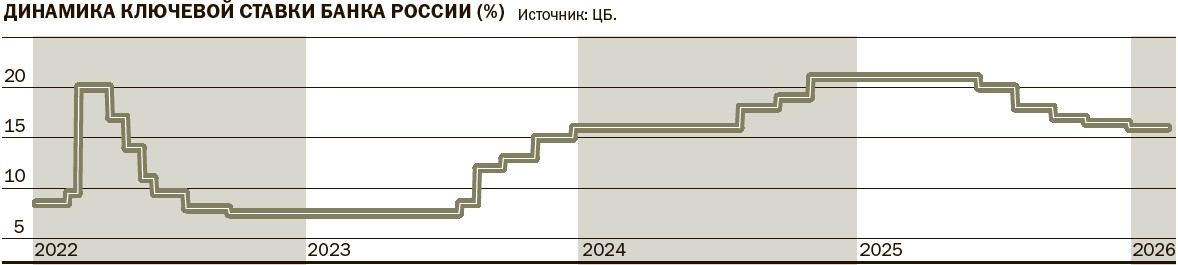

В пятницу, 13 февраля, Банк России снизил ключевую ставку на 50 б. п., до 15,5% годовых. По данным регулятора, в IV квартале прошлого года рост цен с поправкой на сезонность замедлился до 3,9% (год к году) после 6,5% в III квартале. Аналогичный показатель базовой инфляции составил 4,7% после 4,1%. Годовая инфляция, по оценке на 9 февраля, составила 6,3%. По мнению ЦБ, экономика продолжает возвращаться к траектории сбалансированного роста.

В начале февраля Росстат опубликовал свежую оценку индекса потребительских цен: в декабре 2025 года этот индекс вырос на 5,6% по отношению к декабрю 2024 года. Это существенно меньше, чем годом ранее, когда аналогичный показатель был равен 9,5%. В свете такого развития событий декабрьский прогноз Банка России, предположившего, что к концу 2026 года годовая инфляция в России снизится до 4–5%, выглядит вполне реалистичным.

В начале февраля Росстат опубликовал свежую оценку индекса потребительских цен: в декабре 2025 года этот индекс вырос на 5,6% по отношению к декабрю 2024 года. Это существенно меньше, чем годом ранее, когда аналогичный показатель был равен 9,5%. В свете такого развития событий декабрьский прогноз Банка России, предположившего, что к концу 2026 года годовая инфляция в России снизится до 4–5%, выглядит вполне реалистичным.

В целом замедление роста цен — хорошая новость, так как при прочих равных условиях умеренная инфляция — это важный фактор экономической стабильности, положительно влияющий на инвестиционные намерения предприятий и потребительскую уверенность населения.

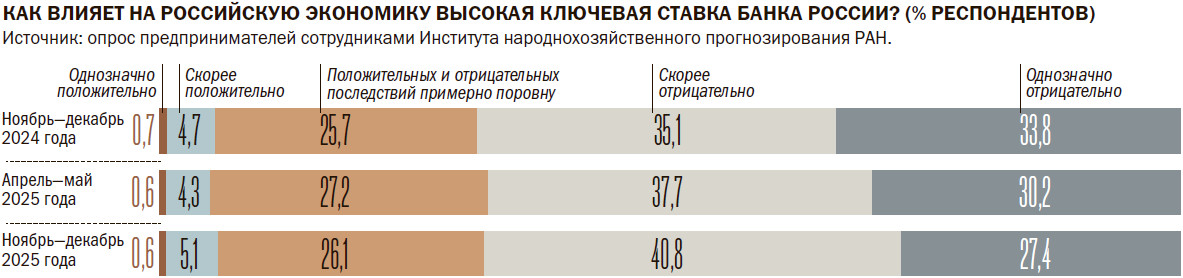

Вместе с тем не стоит забывать, что за нынешнее снижение инфляции российская экономика заплатила очень дорого — более чем четырехкратным падением темпов экономического роста в моменте и серьезным подрывом инвестиционных возможностей отраслей реального сектора на среднесрочную перспективу. Более того, проводимые нами анкетные опросы показывают, что две трети российских предприятий негативно оценивают политику высокой ключевой ставки, при помощи которой Банк России подавляет инфляцию, а доля позитивных оценок не превышает 5–6%. Таким образом, налицо явное противоречие между борьбой за ценовую стабильность и стремлением к росту и модернизации производства.

Чтобы разобраться в этом противоречии, надо повнимательнее взглянуть на феномен инфляции как таковой, а также рассмотреть его влияние на экономические и социальные процессы.

В целом инфляция — это снижение покупательной способности денег или, говоря другими словами, процесс общего повышения цен в экономике. Вся многовековая история человечества показывает, что инфляция — это естественный для экономики процесс, направляемый не столько чьим-то умыслом, сколько вполне объективными факторами. Этот процесс влечет за собой как отрицательные, так и положительные последствия. Соотношение между отрицательными и положительными последствиями инфляции в первую очередь зависит от темпов ценовой динамики. Мировая практика показывает, что наиболее пагубны для экономики слишком высокие и слишком низкие темпы инфляции.

Второй из этих случаев мы рассматривать не будем, потому что чрезмерно низкие темпы роста цен, переходящие во вредоносную дефляцию, нам в России пока не грозят. А вот с негативными эффектами, порождаемыми высокой инфляцией, мы знакомы хорошо. Что это за эффекты?

Во-первых, при высокой инфляции в стране очень сильно проявляются нежелательные перераспределительные последствия. От быстрого роста цен в первую очередь страдают люди с фиксированными доходами — бюджетники, пенсионеры, получатели пособий и другие граждане, выплаты которым государство повышает лишь время от времени. До момента, пока фиксированные выплаты не будут проиндексированы, их получатели непрерывно беднеют. И чем выше темпы инфляции, тем быстрее беднеют эти и без того небогатые люди.

Кроме того, от отрицательных перераспределительных эффектов в период высокой инфляции заметно страдают те экономические агенты, которые находятся в конце платежной цепочки. Как правило, это исполнители тех или иных работ, с которыми заказчики расплачиваются по договорным ценам лишь спустя некоторое время. Это свойство инфляции часто называют «эффектом Кантийона» по имени впервые описавшего его французского экономиста XVIII века.

Во-вторых, высокая инфляция увеличивает уровень экономической неопределенности и создает дополнительные риски как для кредиторов, так и для заемщиков. Потенциальные кредиторы, опасаясь, что получат назад меньше средств, чем одолжили, либо вообще отказываются давать деньги взаймы, либо заламывают очень высокие ссудные проценты. Потенциальные заемщики, в свою очередь, теряют уверенность в том, что смогут вернуть взятые кредиты и избежать дефолтов. Ведь если они будут продавать продукцию по прежним ценам, то рентабельность продаж в силу быстрого роста издержек будет падать, и не факт, что заработанной прибыли хватит для покрытия процентов за кредит. А если продавать продукцию по более высоким ценам, компенсирующим инфляционные потери, то не факт, что потребители продолжат покупать подорожавшую продукцию с прежней частотой. Как следствие, потенциальные заемщики намного реже берут кредиты, а их инвестиционная активность заметно падает.