«Через заботу, доверие и эмпатию»

Клиентский опыт в банковской сфере сегодня — это не просто вопрос качества обслуживания, а совокупность впечатлений клиента на всех этапах взаимодействия. Как банки трансформируют свой бизнес с учетом быстро меняющейся цифровой среды, какие тренды актуальны сегодня в клиентском сервисе и почему так важна работа по развитию инструментов для безопасности денежных средств, рассказала вице-президент Газпромбанка Наталья Бедретдинова.

— Вот уже несколько лет Газпромбанк активно развивает розничный бизнес. Какие изменения в клиентском сервисе за прошлый год вы бы особенно отметили?

— Действительно, за последние несколько лет у нас серьезно приросла клиентская база. Сейчас в банке обслуживается около 6 млн физических лиц — это активная клиентская база. Привлекать и удерживать розничных клиентов сегодня невозможно без востребованных продуктов, развитых технологий и, разумеется, качественного сервиса — над этим мы работаем ежедневно.

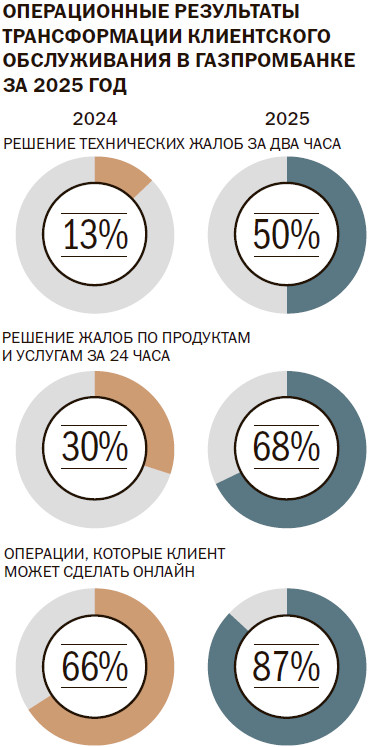

В прошлом году мы полностью пересмотрели стратегию в направлении CX (Customer Experience — клиентский опыт.— «Деньги»). Главное — мы кардинально перестроили коммуникацию с клиентом, по сути сделав упор на превентивные меры. В результате переписали тексты коммуникаций с банковского языка на более понятный, доступный всем, упростили ключевые клиентские пути, сделали яснее ответы на жалобы и сервисные сообщения. В этой работе использовали обратную связь от самих клиентов, отталкивались от фраз, которые говорили о каком-то функционале или задаче, например, «я не понимаю», «я долго жду». Кроме того, мы автоматизировали процессы там, где это было необходимо, и убрали лишние шаги. Сильно выросла самостоятельность первой линии поддержки: все чаще вопрос закрывается одним касанием. Мы хотим, чтобы любая проблема решалась до того момента, как клиент столкнется с неудобством. Сейчас около 50% технических жалоб от клиентов мы решаем в течение двух часов и почти 70% обращений по продуктам и услугам решаем в течение суток.

— Вы сказали о пересмотре стратегии по клиентскому опыту. Расскажите подробнее: в чем конкретно заключается новая стратегия?

— Мы отталкивались от того, что точечные улучшения в клиентском сервисе сегодня больше не работают. Невозможно исправить проблему в одном канале и рассчитывать, что без сбоев будет работать весь путь клиента. Нужна система, которая позволяет видеть клиента и его запросы целиком. Поэтому для нас ключевым решением стало создание центра клиентских данных — единого контура, который объединяет сигналы из всех каналов, где клиент взаимодействует с банком. Это не только обращения, но и чаты, звонки, исследования, отзывы, общение в офисах и т. д.

Дальше встает практический вопрос: в банке всегда много запросов на изменения, а ресурсы ограничены. Поэтому мы выстроили модель, которая ранжирует проблемы по влиянию — на удовлетворенность клиентов, нагрузку на поддержку, а также репутационные и регуляторные риски. Когда приоритеты прозрачны, сервис развивается не рывками, а с понятным результатом для клиента и бизнеса.

— Как вы используете искусственный интеллект для улучшения клиентского сервиса в банке?

— Искусственный интеллект все чаще становится частью клиентского опыта в банках. Но его роль состоит не в том, чтобы заменить сотрудника. ИИ полезен в другом — ускорить реакцию, подсветить слабые места, помочь сотруднику сформулировать понятный ответ, снизить долю повторных обращений и не только.

Сегодня перед нами стоит огромная задача по росту CSAT (Customer Satisfaction Score), уровня удовлетворенности клиента в розничном бизнесе.

Задача нашего единого центра клиентских данных — собрать расшифровку общения сотрудников с клиентами, проанализировать ее и выявить типы проблем. Ведь чтобы проанализировать разговоры, проделать всю работу без искусственного интеллекта, потребуются десятки людей.

— Когда планируете запустить эту технологию и как она повлияет на живое общение клиентов с сотрудниками банка?

— В первом квартале планируем запустить MVP (Minimum Viable Product, минимально жизнеспособный продукт.— «Деньги»), который позволит проверить все гипотезы, оценить востребованность будущего продукта. Затем центр клиентских данных заработает на весь банк и позволит действовать на опережение: собирать и сопоставлять обращения из разных каналов, выявлять повторяющиеся причины недовольства и давать командам понятную карту того, что и где нужно улучшать.

Но это не значит, что с внедрением ИИ мы полностью откажемся от человеческого общения. ИИ прекрасно работает там, где нам требуется скорость и точность. Но доверие от клиента получаем в тех случаях, где важны тонкость и контекст. Кроме того, думаю, что решение сложных кейсов будет прерогативой сотрудников, а не ИИ. На мой взгляд, во всем важен баланс: технологии не должны давать нам оправдание «так решила система». Если решение влияет на деньги, доступ к ним и спокойствие клиента, он должен получить человеческое объяснение и понятный сценарий, что делать дальше.

— Приведет ли это в итоге к сокращению персонала?

— Определенное перераспределение штата сотрудников у нас произойдет, ведь процессы будут выстроены по-другому. Но это не означает, что мы будем увольнять «лишних» сотрудников, поскольку у нас есть востребованность в кадрах на других направлениях, например, в приоритете сегодня антифрод.