Банки из доставки

Маркетплейсы бросают вызов традиционным кредитным организациям

За последние три года банки маркетплейсов продемонстрировали феноменальный рост. Судя по всему, они и дальше будут укреплять позиции на банковском рынке, составив конкуренцию традиционным крупным игрокам.

Уверенный старт

Банки на базе маркетплейсов — новые игроки, которые встряхнули финансовый сектор и продемонстрировали новые форматы взаимодействия с клиентами.

«Озон-банк с конца 2023 года нарастил активы в 3,5 раза и поднялся с 77-го места по активам до 35-го. Яндекс-банк за тот же период увеличил активы в 4,7 раза и поднялся на 51-е место с 121-го. Вайлдберриз-банк поднялся с 245-го до 91-го места»,— перечисляет старший аналитик банка «Уралсиб» Наталия Березина. Рост их активов за прошедшие три года в ПСБ называют феноменальным — с 4 млрд руб. суммарно по трем банкам на 1 января 2022 года до 480 млрд руб. на 1 апреля 2025-го (по данным отчетности с сайта ЦБ).

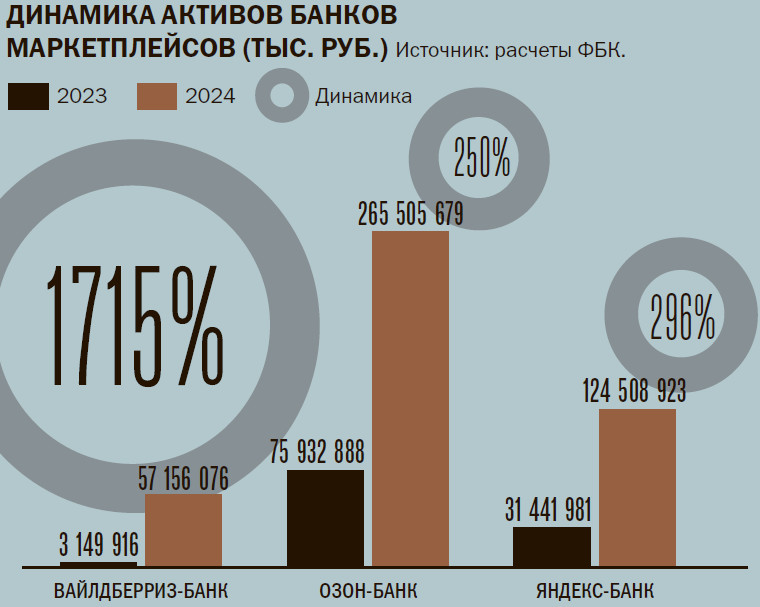

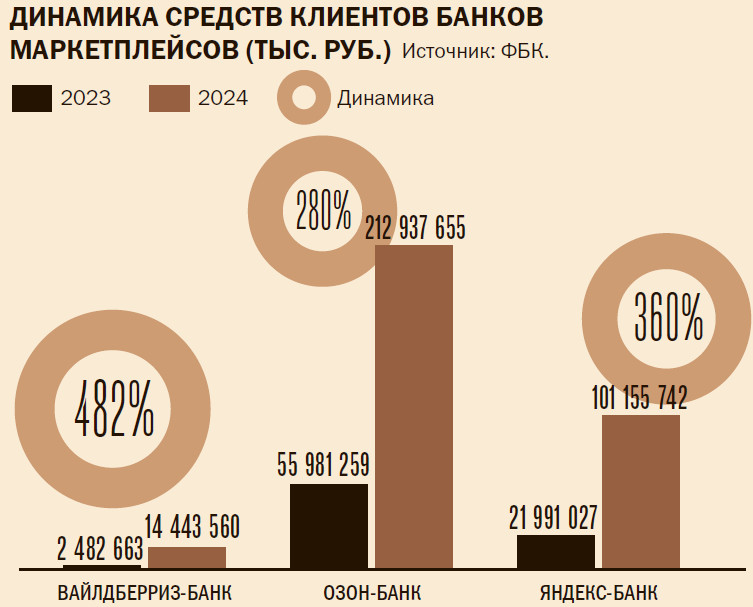

Эти банки не только динамично растут, но и создают базу для дальнейшего развития. По данным экспертов ФБК, которые специально для «Денег» проанализировали финансовые результаты тройки банков e-commerce, Вайлдберриз-банк нарастил активы за 2024 год с 3,1 млрд до 57,1 млрд руб.; Яндекс-банк — с 31,4 млрд до 124,5 млрд руб. Лидером по абсолютному объему активов за этот период стал Озон-банк — с 75,9 млрд до 265,5 млрд руб. Параллельно с активами внушительно за отчетный период выросли и средства клиентов, подсчитали в ФБК: Озон-банк лидирует по абсолютному объему привлеченных средств — 212,9 млрд руб. Яндекс-банк увеличил клиентские средства на 360%, до 101,2 млрд руб. Вайлдберриз-банк — на 482%, до 14,4 млрд руб. «Этот рост свидетельствует о растущем доверии и вовлеченности клиентов в финансовые продукты маркетплейсов»,— считают эксперты ФБК.

Еще один важный маркер развития, отметили в ФБК,— укрепление капитальной базы: Вайлдберриз-банк демонстрирует рост капитала на 4253% (с 483 млн до 21 млрд руб.). Озон-банк обладает наибольшим размером капитала в 32,8 млрд руб. (рост 181%). Яндекс-банк нарастил капитал на 147%, до 15,9 млрд руб. «Рост капитала обеспечивает банкам необходимую устойчивость для дальнейшей экспансии и покрытия рисков»,— поясняют эксперты ФБК данные по РСБУ за 2024 год.

Врожденные преимущества

Несмотря на впечатляющий рост, по итогам 2024 года эти банки занимают лишь 0,2% в общих активах банковской системы, отмечает управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. Стремительное развитие банков маркетплейсов связано с низкой стартовой базой — практически нулевой три года назад, уточняет он.

Сфера их влияния также ограничена: кэптивные банки выполняют в первую очередь задачи, необходимые для обеспечения основной деятельности маркетплейсов, считают участники рынка. «Маркетплейсы за счет влючения в свою бизнес-структуру банка смогли замкнуть на себе активы и пассивы клиентов. Причем банкам не надо заниматься привлечением клиента — это за них делают сами торговые площадки»,— объясняет директор по инновациям банка «Синара» Виталий Копысов. Сейчас эти банки работают в сфере повседневного банкинга, то есть осуществляя платежи, переводы, возможно, формируя небольшие накопления на сберегательных счетах. «Именно в этом сегменте у них есть максимальные конкурентные преимущества. Здесь уже есть большая клиентская база: клиент уже есть, нужно лишь кросс-продать ему банковские услуги»,— согласен глава Центра бизнес-образования и аналитики Центрального университета, партнер-эксперт «Яков и партнеры» Илья Иванинский.

Эксперты считают, что наиболее конкурентны эти банки в сегменте рассрочки или BNPL (Buy now pay later — «Покупай сейчас, плати потом», англ.). «Все банки, работающие с маркетплейсами, предлагают рассрочку как часть набора своих услуг»,— уточняет господин Иванинский. Кроме того, кэптивные банки работают с малым и средним бизнесом, в первую очередь — с селлерами на маркетплейсах. Илья Иванинский поясняет математику бизнеса: «Сейчас стоимость привлечения клиента на рынке, даже на самый простой банковский продукт (например, дебетовую карту), составляет несколько тысяч рублей. Эта цифра может варьироваться у разных банков, но в целом она высока. У банков-маркетплейсов эта стоимость существенно ниже, так как клиент уже находится внутри экосистемы».

Есть куда расти

Банки маркетплейсов собираются развиваться. «Озон-банк — полноценный банк с универсальной лицензией ЦБ, широкой линейкой финансовых сервисов, мы конкурируем со всеми игроками на рынке за клиента»,— уточняют в Озон-банке. Там признают, что вначале привлечь клиентов банку помогли маркетплейс и продукт «Ozon Карта». «Но сейчас ключевое — это выгодные условия и удобные финансовые продукты. И мы видим, что количество активных клиентов с каждым кварталом все выше, есть аудитория, которая пришла не через маркетплейс. Например, клиентов-физиков привлекают хорошие ставки по накопительным счетам и вкладам, кешбэк, простое и удобное приложение банка. В первом квартале 2025 года мы также подошли к важному рубежу: уже 50% оборота по „Ozon Картам“ пришлось на внешние операции, не связанные с Ozon. Иными словами, клиенты банка уже используют его для повседневных целей»,— поясняет представитель банка.